Wussten Sie, dass Sparer Ende Juni 2012 vielerorts in Frankreich kein Bargeld mehr abheben konnten? Dass ihr Bankier alle möglichen AusredenVierter Artikel: Das Sparkonto und sein „negativer Realzins“

Das Sparkonto würde laut Werbung eine gewisse Rendite abwerfen (jährlich gezahlte Zinsen) und eine sichere Anlage darstellen (da es nicht spekulativ ist). In Wahrheit ist es jedoch genau das Gegenteil: Die niedrigen Zinsen des Sparkontos kompensieren die Inflation nur unzureichend, so dass die Kaufkraft des Sparers unweigerlich sinkt; Darüber hinaus besteht ein erhebliches Risiko eines Total- oder Teilverlusts, da sich die Banken in einem schlechten Zustand befinden.

Um die Situation vollständig zu verstehen, beginnen wir zunächst mit einigen Definitionen. Das Wort „Zins“ kommt vom niederlateinischen „interesse“ und bedeutet den Gewinn, den man aus dem geliehenen oder geschuldeten Geld erhält. Unter „Nominalzins“ verstehen wir den Währungswert, also den in einer Währung (Euro, Franken, Dollar usw.) ausgedrückten Betrag. „Realzins“ entspricht dem Nominalzins, der durch die Auswirkungen der Inflation und der Höhe des Ausfallrisikos des Schuldners abgetragen wird:

=> Realzins = Nominalzins – Inflation – Risikoprämie.

Um diese Formel zu erklären, nehmen wir ein Beispiel: In Frankreich wird das Sparkonto im Jahr 2013 mit einem jährlichen Nominalzins von 1,25 % erwirtschaftet (100 € ergeben also einen Nominalzins von 1,25 €); nur ist die Inflationsrate (Abwertung der Währung) im selben Jahr höher (offiziell 2 %, in Wirklichkeit mindestens 8 %, wenn man die Schwellung der „Geldmenge M3“ der Eurozone berücksichtigt), also dass der Realzins negativ ist, das heißt, dass die Kaufkraft der eingezahlten Summe abnimmt. Beachten Sie, dass die Inflation immer höher ist als die Rendite der Broschüre, unabhängig vom Land und zu der Zeit! Und bedenken Sie, dass die staatlichen Statistiken die Inflation zu niedrig ansetzen, um die Menschen an die Währungsstabilität zu glauben: Die „offizielle“ Inflation ist immer viel niedriger als die tatsächliche Inflation!

| 1,25 % Nominalzins | 1,25 % Nominalzins |

| – 2,00 % offizielle Inflation | – 8,00 % tatsächliche Inflation |

| = 0,75 % negativer Realzins | = 6,75 % sehr negativer Realzins! |

Bei einem negativen Realzins von 0,75 % über zwanzig Jahre sinkt die Kaufkraft der Ersparnisse um 14 %; Bei einem negativen Realzins von 6,75 % geht die Kaufkraft um 74 % verloren, d. h. ¾ der Ersparnisse werden vernichtet! Banker betonen den positiven Nominalzins, der durch das Sparkonto entsteht, ignorieren aber den negativen Realzins aufgrund der höheren Inflationsrate: Diese Gelderosion untergräbt die Kaufkraft. Der Sparer verliert sicherlich Jahr für Jahr.

Wenn die Inflation leider außer Kontrolle gerät (dieses Phänomen nennt man „Hyperinflation“), bleiben dem Sparer nur noch die Augen zum Weinen. In Brasilien verdoppelte sich der Preisindex von 1980 bis 1983 jedes Jahr, verdreifachte sich dann jährlich bis 1986, stieg dann noch schneller an und erreichte 1990 mit einer Inflationsrate von 30.377 % seinen Höhepunkt! Eine brasilianische Familie hatte für den Kauf eines Volkswagens gespart und benötigte nun nur noch einen sehr geringen Betrag, um das begehrte Fahrzeug zu erwerben; aber die Hyperinflation setzte ein und der Preis für das Auto stieg; Am Ende reicht der Sparguthaben gerade aus, um ein Essen im Restaurant für die ganze Familie zu bezahlen.

Eine alte Frau in China, in Sichuan, brachte 1977 400 Yuan zur Bank. Damals hätte diese Summe gereicht, um eine Wohnung zu kaufen. Nach 30 Jahren hatte das Sparkonto mit Sicherheit 438 Yuan Zinsen abzüglich 2,36 Yuan Steuern oder ein verfügbares Gesamtkapital von 836 Yuan erbracht. Doch aufgrund der Inflation hatte der negative Realzins die Kaufkraft der Großmutter geschwächt: Mit ihrem Notgroschen konnte sie nur eine Flasche chinesischen Schnaps „Maotai“ kaufen (www.theepochtimes.com, 7. Oktober 2013).

Der Realzins entspricht, wie wir sagten, dem um Inflations- und Risikoeffekte korrigierten Nominalzins. Wie hoch ist das Risikoniveau des Sparkontos?

Die Ersparnisse sind bereits in den Taschen anderer Leute verschwunden

Sparer belassen ihre Ersparnisse unangetastet auf dem Sparkonto, denn das Ziel ist das Sparen. Nur ein kleiner Teil der Einlagen sollte am Bankschalter in Form von Bargeld verfügbar bleiben, um den Abhebungsbedarf zu decken; Das abgehobene Bargeld wird in der Regel für Einkäufe ausgegeben, dann vom Händler wieder bei der Bank eingezahlt und kann dort für die Abhebung der nächsten Person usw. verwendet werden. Abgesehen von dieser kleinen Bargeldreserve, die im Umlauf ist, stehen der Sparkasse also fast alle auf den Sparkonten eingezahlten Beträge zur Verfügung. Damit vergibt sie Kredite an Privatpersonen, Unternehmen und Regierungen. Es vergibt Kredite zu einem Zinssatz, der höher ist als der des Sparkontos, und die Differenz zwischen den beiden Zinssätzen stellt seine Gewinnspanne dar.

Wenn Sie darüber nachdenken, sind Ihre Ersparnisse bereits in den Taschen anderer Leute verschwunden. Abgesehen von der winzigen Bargeldreserve am Bankschalter wurden fast alle Ihre Ersparnisse an verschiedene Kreditnehmer umverteilt. Sie halten kein Bargeld mehr, sondern nur noch eine im Heft vermerkte Schuld, denn die Gelder sind beispielsweise bereits in Griechenland (Staatsanleihen), in den USA (faule Subprime-Hypotheken), in der Karibik (Hedgefonds) gelandet ), usw. Ein von der wichtigen Zeitung La Tribune erstelltes Diagramm zeigt diese Umverteilung der Ersparnisse an andere („Ersparnisse: Wohin gehen die 15.500 Milliarden Euro, die gesammelt werden“, www.latribune.fr, 3. April 2013). Ihre Ersparnisse sind bis auf den kleinen Banknotenvorrat des Kassierers nicht mehr vorhanden.

Das Problem: Wenn zu viele Sparer ihr Geld auf einmal abheben möchten, reicht die Barreserve nicht aus und vor allem kann sich das Bankinstitut nicht rechtzeitig zusätzliche Liquidität beschaffen. Tatsächlich wird es nicht möglich sein, von den Kreditnehmern die sofortige Rückzahlung aller Kredite zu verlangen, da die Rückzahlungen vertraglich über mehrere Jahre verteilt sind und die Kreditnehmer das Kreditgeld ohnehin ausgegeben haben und es daher nicht mehr ausgegeben haben Es. Wenn also noch am selben Tag rund ¹⁄₁₀ der Sparer an der Kasse kämen, wäre das mit Sicherheit eine Pleite. In der Schweiz beispielsweise brach die Spar- und Leihkasse Thun, eine regionale Sparkasse, die zwar einen guten Ruf genoss, zusammen, weil im Oktober 1991 zu viele Einleger auf einmal zusammenströmten, um ihr Geld zurückzubekommen. Dieses „Bank Run“-Phänomen wurde 2007 auch für Northern Rock zum Verhängnis. Die fünftgrößte englische Bank mit 1 Million Kunden wurde 2008 verstaatlicht; Das Vereinigte Königreich investierte 1,4 Milliarden Pfund in das Projekt und verkaufte es dann 2011 für nur 747 Millionen Pfund an Richard Branson.

Das Problem: Wenn zu viele Sparer ihr Geld auf einmal abheben möchten, reicht die Barreserve nicht aus und vor allem kann sich das Bankinstitut nicht rechtzeitig zusätzliche Liquidität beschaffen. Tatsächlich wird es nicht möglich sein, von den Kreditnehmern die sofortige Rückzahlung aller Kredite zu verlangen, da die Rückzahlungen vertraglich über mehrere Jahre verteilt sind und die Kreditnehmer das Kreditgeld ohnehin ausgegeben haben und es daher nicht mehr ausgegeben haben Es. Wenn also noch am selben Tag rund ¹⁄₁₀ der Sparer an der Kasse kämen, wäre das mit Sicherheit eine Pleite. In der Schweiz beispielsweise brach die Spar- und Leihkasse Thun, eine regionale Sparkasse, die zwar einen guten Ruf genoss, zusammen, weil im Oktober 1991 zu viele Einleger auf einmal zusammenströmten, um ihr Geld zurückzubekommen. Dieses „Bank Run“-Phänomen wurde 2007 auch für Northern Rock zum Verhängnis. Die fünftgrößte englische Bank mit 1 Million Kunden wurde 2008 verstaatlicht; Das Vereinigte Königreich investierte 1,4 Milliarden Pfund in das Projekt und verkaufte es dann 2011 für nur 747 Millionen Pfund an Richard Branson.

Die verheerende Wirkung des Anatokismus

„Anatokismus“ (aus dem Griechischen ana again und tokos generation) bedeutet, dass Zinsen wieder Zinsen erzeugen, die wiederum Zinsen erzeugen. Es wird auch „Zinskapitalisierung“ oder „Zinseszins“ genannt. Es bewirkt, dass eine geliehene Summe exponentiell ansteigt, das heißt, dass der Anstieg nicht geradlinig, sondern in Form einer immer steiler werdenden Kurve erfolgt.

Wie der Film Debt Money so gut veranschaulicht, schaffen Zentralbanken Geld und verleihen es den Staaten, entweder direkt oder über Investmentbanken. Aufgrund der Zinseszinsen der Kreditnehmer wächst die Staatsverschuldung exponentiell. Um die Zinsen bezahlen zu können, müssen die Menschen also immer schneller arbeiten: Das ist das berühmte „Wachstum“, das sogenannte Wundermittel, das Wohlstand bringen soll. Zwar ermöglicht der technische Fortschritt ein Wachstum der Produktion von Gütern und Dienstleistungen, aber dieses Wachstum verläuft linear und nicht exponentiell. Darüber hinaus sind die Ressourcen unseres Planeten begrenzt, während die Zinskurve unbegrenzt abheben kann. Damit wird das Gewicht der Schulden im Vergleich zum Bruttoinlandsprodukt immer schwerer.

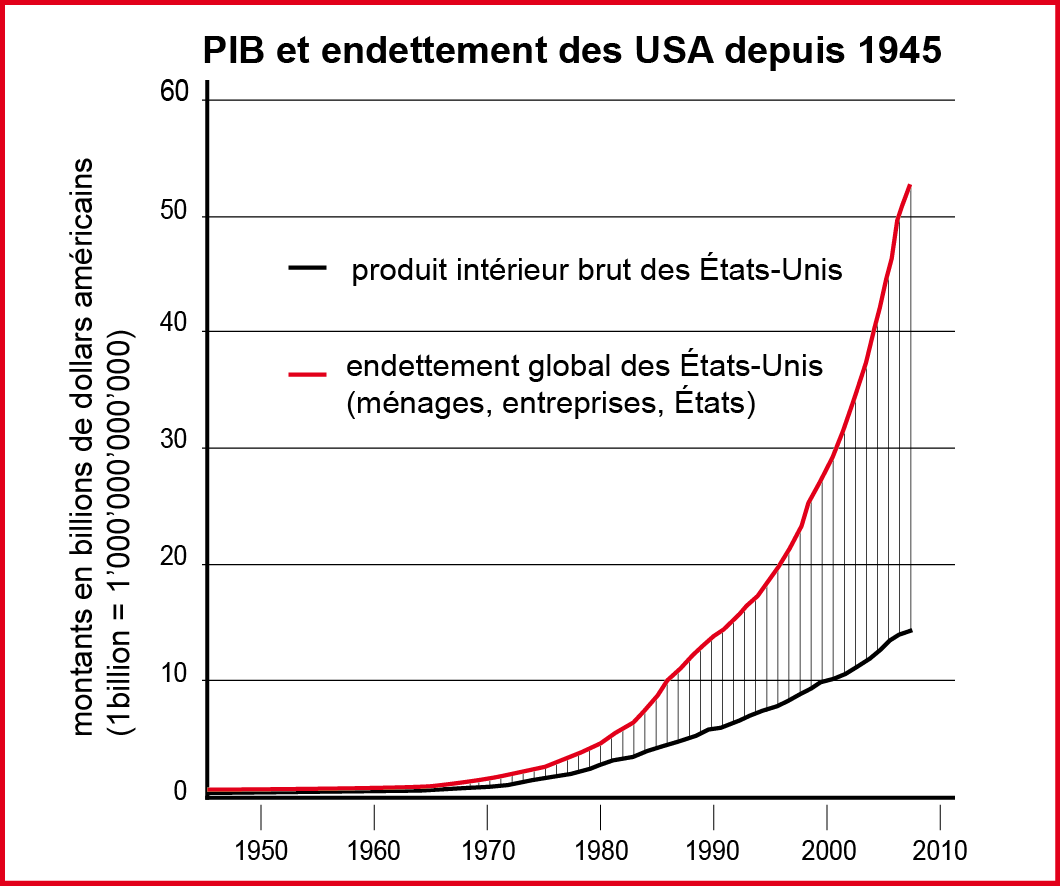

Die wachsende Kluft zwischen der Wachstumskurve des Bruttoinlandsprodukts und der Exponentialkurve des Anatokismus ist in den Vereinigten Staaten seit 1945 zu beobachten, um nur diese Stichprobe zu nehmen. Wie wir in der nebenstehenden Grafik sehen können, vergrößert sich die Kluft zwischen Produktion (blaue Linie) und Verschuldung (rote Linie) immer schneller, weil das Gewicht des Zinseszinses schneller zunimmt als die Früchte der Arbeiter. Die Differenz zwischen Produktion und Verschuldung wächst nicht mit konstanter Geschwindigkeit (lineare Progression), sondern mit immer schnellerer Geschwindigkeit (exponentielle Progression). Der Zahlungsausfall der USA ist nur eine Frage der Zeit, sonst nichts.

Die wachsende Kluft zwischen der Wachstumskurve des Bruttoinlandsprodukts und der Exponentialkurve des Anatokismus ist in den Vereinigten Staaten seit 1945 zu beobachten, um nur diese Stichprobe zu nehmen. Wie wir in der nebenstehenden Grafik sehen können, vergrößert sich die Kluft zwischen Produktion (blaue Linie) und Verschuldung (rote Linie) immer schneller, weil das Gewicht des Zinseszinses schneller zunimmt als die Früchte der Arbeiter. Die Differenz zwischen Produktion und Verschuldung wächst nicht mit konstanter Geschwindigkeit (lineare Progression), sondern mit immer schnellerer Geschwindigkeit (exponentielle Progression). Der Zahlungsausfall der USA ist nur eine Frage der Zeit, sonst nichts.

Ein anderes Land liegt vor ihnen: Griechenland. Im Mai 2010 gewährte die Europäische Union diesem Staat zusätzliche Kredite, damit dieser die Zinsen für seine laufenden Kredite weiterhin zahlen konnte; im Juli 2011 kamen neue europäische Kredite hinzu; im März 2012 wurde ein Teil der griechischen Schulden erlassen und Europa gewährte zusätzliche Kredite; Jetzt, im Oktober 2013, fordert der griechische Premierminister immer noch einen teilweisen Erlass der Staatsschulden sowie ein neues Kreditpaket.

Tatsächlich besteht die sogenannte „Hilfe für Griechenland“ darin, dem Land zusätzliche Kredite aufzuerlegen, deren Beträge ausschließlich zur Zahlung von Zinsen an die Gläubiger verwendet werden. Warum so viel Aufwand, um den griechischen Patienten im künstlichen Koma zu halten? Sollte Griechenland jemals zahlungsunfähig werden, wären seine Gläubiger, vor allem französische, deutsche und englische Banken, am Arsch – und auch ihre Sparer!

Das Beispiel Zyperns beweist dies deutlich. Als Griechenland einen Teil seiner Schulden erließ, befanden sich die zypriotischen Banken, die über große Mengen griechischer Kredite verfügten, in einer Insolvenzsituation. Aus diesem Grund hat die zyprische Regierung sie vorübergehend für mehrere Wochen geschlossen (März 2013), Einlegerkonten gesperrt (es ist geplant, die Sperrung im Januar 2014 aufzuheben) und (im Juli 2013) einen Abfluss (Trockenverlust) von 47,5 % beschlossen. bei Einlagen über 100.000 €.

Wussten Sie, dass Sparer Ende Juni 2012 vielerorts in Frankreich kein Bargeld mehr abheben konnten? Dass ihr Bankier alle möglichen Ausreden erfand, um ein oder zwei Wochen Zeit zu gewinnen? Nun, das französische Bankensystem stand genau wie die übrigen europäischen Banken mitten in der „Eurokrise“ kurz vor dem Zusammenbruch. Ein hochrangiger deutscher Beamter, Jörg Asmussen, Mitglied der Geschäftsleitung der Europäischen Zentralbank (EZB), enthüllt, dass im Sommer 2012 „die Eurozone innerhalb kurzer Zeit vor einem unkontrollierten Zerfall stand“. Große Unternehmen und Banken begannen, sich darauf vorzubereiten“ (www.derNewsticker.de, 9. Juni 2013). Um dem entgegenzuwirken, kündigte die EZB an, unbegrenzt Staatsanleihen kaufen zu wollen, um in Schwierigkeiten geratene Länder zu refinanzieren. Die Eurozone wurde gerettet, aber nur für ein paar Monate... Wir befinden uns derzeit in der x-ten Phase der europäischen Finanzkrise. Der Anatokismus handelt unaufhaltsam.

Auch in Deutschland, das wir immer wieder als Musterschüler bezeichnen, wächst die Staatsverschuldung Jahr für Jahr. Die griechische Zikade hat nichts mehr zu fressen und selbst die deutsche Ameise wird zunehmend Schwierigkeiten haben, Nahrung zu finden. Denn wie Albert Einstein gesagt hätte, der Zinseszins ist die größte Kraft im Universum.

Die Ersparnisse der Sparer wurden unter anderem in Subprime-Hypotheken investiert, die von armen Amerikanern aufgenommen wurden. Als diese ihre Fälligkeitstermine nicht mehr einhalten konnten, ging die amerikanische Bank Lehman Brothers in Konkurs (15. September 2008). Weniger bekannt ist, dass die riesige Royal Bank of Scotland innerhalb von 24 Stunden beinahe das gleiche Schicksal erlitt wie am 7. Oktober 2008, doch es wurde in letzter Minute gefasst. Sie wurde wie andere Großbanken auf der ganzen Welt durch staatliche Hilfe gerettet. Allerdings erfolgte die Rettung der Banken auf Kosten der Steuerzahler der Mittelschicht (die Armen sind nicht steuerpflichtig und die Reichen haben Anwälte für Steueroptimierung). Die Staatsverschuldung ist erheblich gestiegen. Daher bluten die Sparmaßnahmen und die fiskalpolitischen Straffungen aus, die vor allem die Mittelschichten treffen. Der Zusammenbruch der Mittelschicht wird dazu führen, dass viele einst wohlhabende Kreditnehmer nicht mehr zahlungsfähig sein werden. Nach der vorherigen Subprime-Krise werden wir daher Zeuge der Prime-Krise sein. Allerdings ist das Volumen der von der Mittelschicht aufgenommenen Kredite deutlich höher als das der von der Unterschicht aufgenommenen Hypotheken. Angesichts dieses Volumens ist davon auszugehen, dass das internationale Finanzsystem nicht überleben wird.

Das Derivate-Casino

Die toxischen (Subprime) oder bald toxischen (Prime) Schulden der Banken sind bereits besorgniserregend genug, dass Sie ihnen Ihre Ersparnisse nicht anvertrauen sollten. Aber das ist noch nicht alles: Banker haben ihre Institute in so viele Casinos verwandelt, in denen jeder schwindelerregende Summen auf die Zukunft setzt. Wird der Kakaopreis steigen oder fallen? Die United California Bank verlor ihre Kakaowette und meldete 1970 Insolvenz an. Wird der Silberpreis steigen oder einbrechen? Die viertgrößte Schweizer Bank, die Schweizerische Volksbank, hat sich 1980 damit ruiniert, darauf zu spekulieren. Würde die amerikanische Großbank J.P. Morgan, um ein aktuelles Beispiel zu nennen, auch nur 1 % ihrer spekulativen Engagements falsch machen, wäre ihr Eigenkapital vernichtet.

Spekulationsinstrumente werden „Derivate“ genannt. Sie verfügen über eine hohe Hebelwirkung, das heißt, bei einem relativ geringen Einsatzbetrag ist der potenzielle Gewinn/Verlust hoch. Es ist sicherlich angenehm, durch geschicktes Spekulieren viel einzusammeln, aber die Kehrseite der Medaille ist, dass der Verlierer eine hohe Summe zahlen muss und daher die Gefahr einer Insolvenz groß ist. Und da die Banken alle durch die „Verbriefung“ von Schulden und die Bündelung von Ausfallrisiken (Credit Default Swap, CDS) miteinander verbunden sind, besteht die Gefahr, dass der Bankrott eines Instituts, das auf das falsche Pferd gesetzt hat, zu einer Kaskade von Insolvenzanträgen führt.

Diese Hebel tragen immens zur systemischen Instabilität des globalen Finanzwesens bei. Der Gesamtbetrag, der im „Global Casino“ eingesetzt wird, wird auf 700 Milliarden Dollar (700.000.000.000.000 US-Dollar) geschätzt. Vergleichen Sie mit dem Bruttoweltprodukt: 70 Billionen. Die Summe der Derivate beträgt das Zehnfache des Wertes der von der Menschheit in einem Jahr produzierten Güter und Dienstleistungen!

Die Spekulationen des Händlers Jérôme Kerviel mit Derivaten kosteten die Société Générale im Oktober 2008 4,9 Milliarden Euro, aber es wäre noch alarmierender, wenn das Management ihnen nicht innerhalb von drei Tagen (21. - 23. Januar 2008) ein Ende gesetzt hätte, die Verluste hätten sich auf fünfzig Milliarden belaufen ( 50.000.000.000 €) und es wäre ein Absturz gewesen. Auch vermeintlich konservative Institute setzten auf Derivate: Die Caisse d'Épargne verlor Mitte Oktober 2008 751 Millionen. Bisher jüngster Skandal: Ein UBS-Händler in London verspielte 2 Milliarden.

Die Zusammensetzung von Bankbilanzen

Viele Banken verfügen bereits über „negatives Kapital“, verbergen es jedoch vor der Öffentlichkeit. Sie verschleiern ihre Ergebnisse, indem sie phantasievolle Werte erfinden. Kleines, nicht erschöpfendes Glossar der Methoden, mit denen Banken ihre Bilanzen manipulieren:

Mark to Fantasy: Bis zum Konkurs von Lehman Brothers (2008) bewerteten Banken ihre Vermögenswerte nach dem Marktwert des Tages (Mark-to-Market). Da toxische Vermögenswerte jedoch stark an Wert verloren oder sogar unverkäuflich geworden waren, zogen es die Banken vor, die Bilanzierungsregeln zu ändern, anstatt ihre Verluste einzugestehen. Jetzt schätzen sie auf phantasievolle Weise (Mark to Fantasy), was dieses oder jenes Papier wert sein könnte, wenn es einen Käufer gäbe; oder sie nehmen den anfänglichen Kaufpreis als Maßstab und ignorieren die zwischenzeitlich eingetretene Wertminderung; oder sie überschätzen eine Schuld, weil sie in Zukunft mehr wert sein soll.

Goodwill: Wenn eine Bank oder ein großes Unternehmen ein anderes Unternehmen kauft, fügt es dessen Vermögenswerten einen „Goodwill“ oder „Goodwill“ hinzu. Wir berücksichtigen nicht den aktuellen Wert, sondern die zukünftigen Gewinne, auf die wir hoffen können. Dabei handelt es sich um die unmittelbare Erkennung möglicher nicht realisierter Gewinne. Diese Hoffnung auf zukünftige Gewinne könnte sich natürlich als Chimäre erweisen, aber in der Zwischenzeit verbessert sie die Bilanz.

Gewinn durch Verlust: Banken geben selbst Anleihen aus. Wenn die Märkte jedoch beginnen, sich über die Ergebnisse einer Bank Sorgen zu machen oder sogar zu befürchten, dass sie untergehen wird, sinkt der Preis ihrer Anleihen, um dem erhöhten Risiko für den Inhaber dieser Bankschuldverschreibung Rechnung zu tragen. Beispielsweise wird ein Kredit über 100 Mio. nur mit 90 Mio. notiert, d. h. eine Reduzierung der Risikoprämie um 10 %. Daher sind diese Bankschulden am Markt theoretisch weniger wert, selbst wenn die Bank sie in Zukunft zu 100 % des Nennwerts zurückzahlen muss. Wenn also der Marktwert der Schulden sinkt, betrachten kluge Buchhalter dies als einen Gewinn für die Schuldnerbank. Je schlimmer es läuft, desto mehr wird sich seine Glaubwürdigkeit verschlechtern, je größer der Abschlag auf seine Anleihen, desto größer der buchhalterische Gewinn; Logischerweise werden die „Gewinne“ umso fantastischer, je näher wir der Insolvenzanmeldung kommen!

Special Purpose Vehicle (SPV): Dieser englische Begriff bezeichnet einen Debt-Pool-Fonds (FCC), der dazu bestimmt ist, Portfolios von Bankaktiva zu dekonsolidieren, also außerhalb der Bilanz der Bank zu platzieren. Der klassische Entkonsolidierungsmechanismus ist die Verbriefung, die darin besteht, ganze Teile ihrer Schuldenportfolios aus den Bilanzen der Banken zu entfernen, insbesondere solche, die zweifelhaft oder toxisch sind. Die maroden Wertpapiere erscheinen nicht mehr in der Bilanz der Bank. Seine schlechte Konstitution wird dadurch maskiert.

Schuldnerbefehl: Um nur ein Beispiel von vielen zu nennen: Eine italienische Bank beschloss, anstatt die zweifelhaften Schulden eines Unternehmens zu erlassen oder einen Gerichtsvollzieher mit der Beschlagnahme zu schicken, die Kreditwürdigkeit zu erleichtern, indem sie die monatlichen Zahlungen reduzierte und gleichzeitig den Schuldner in Schwierigkeiten einen „Schuldnerbefehl“ unterzeichnen ließ “. In diesem Papier heißt es, dass die Schulden wieder in Kraft treten würden, wenn sich die Gesundheit des Unternehmens verbessern würde. Die Genesung der Sterbenden ist angesichts der Krise eine reine Utopie, doch der Vorteil für die Bank besteht darin, keinen Verlust verbuchen zu müssen („Die Suche nach Europas „Zombiebanken“ beginnt“, www.faz.net, 11 Oktober 2013).

Um den tatsächlichen Schuldenstand zu verschleiern, ziehen es spanische Banken angesichts des katastrophalen Rückgangs auf dem Immobilienmarkt vor, bestimmte Bauunternehmer nicht zu beschlagnahmen, sondern ihnen neue Kreditlinien zu eröffnen, um den Zahlungsausfall nicht verbuchen zu müssen die Bilanz. der Zahlung. Aus dem gleichen Grund kürzen sie die monatlichen Zahlungen zahlungsunfähiger Personen, anstatt ihnen das Haus wegzunehmen, oder sie verkaufen nicht unbedingt alle beschlagnahmten Häuser, um keinen Abwärtsdruck auf die Marktpreise auszuüben. Immobilien, die würde sie dazu zwingen, ihre Vermögenswerte nach unten zu korrigieren und den Wert des Verhältnisses von Sicherheiten und Hypothekenbetrag zu verschlechtern.

Im gleichen Register des Aufschubs zieht es die Europäische Union vor, dem zahlungsunfähigen und überschuldeten Griechenland neue Kredite zu gewähren, sicherlich nicht, um dieses Land zu „retten“, sondern um den größeren Profit der Kreditgeber zu erzielen (siehe den vom Fernsehsender gefilmten Film „ arte“, http://future.arte.tv/fr/sujet/le-sauvetage-des-banques-qui-paye). Dank dieses neuen Geldes werden die Fälligkeiten der laufenden Kredite eingehalten, und die „Troika“ (Europäische Kommission, EZB und IWF), die die Operation überwacht, gibt vor zu glauben, dass die griechische Wirtschaft in Zukunft saniert werden würde. Es handelt sich um eine Art Schuldnerschein, der die illusorische Hoffnung nährt, dass der Haushalt eine schrittweise Rückzahlung der Staatsschulden ermöglichen würde... für immer!

Conclusion

Wir haben zunächst gesehen, dass die Inflation höher ist als die Nominalrendite des Sparkontos. Wenn wir dem Einleger keinen Schaden zufügen wollten, wäre es normal, dass die Inflation nicht höher, sondern niedriger als der Nominalzins oder zumindest gleichwertig wäre, damit der Sparer sein Guthaben unverändert behält. Kaufkraft. Als es überhaupt keine Inflation gab, weil die Währung aus Metall (Gold, Silber, Kupfer) bestand, war es fair, keine Zinsen zu erheben, und wir verstehen, warum die Kirche Inflation und Wucher verbot, so wie es das Judentum bereits zuvor und der Islam getan hatte wird noch heute praktiziert. Zinsen und insbesondere die Kapitalisierung von Zinsen sind ein Lösungsmittel für das soziale Gefüge und schaffen eine Kluft zwischen Gläubigern und Schuldnern.

Dann haben wir die mehr als erheblichen Risiken dieser Investition analysiert: Das eingezahlte Geld verbleibt nicht im Tresor der Bank, sondern wird an die Kreditnehmer weitergegeben, deren Zahlungsfähigkeit sich aufgrund des höllischen Zinseszinsmechanismus von Jahr zu Jahr verschlechtert. es wird auch verwendet, um große Einsätze auf riskante Wetten, „Derivate“, zu machen, dieses (russische) Roulette des globalen Casinos; Hinzu kommen noch die Toxizität geschickt verschleierter Bankbilanzen und die Intransparenz außerbilanzieller Geschäfte. Diese Risiken würden jedoch eine Erhöhung der an den Sparer gezahlten Zinsen rechtfertigen, um die Möglichkeit eines teilweisen oder vollständigen Verlusts seiner Schulden auszugleichen (da es sich bei der Broschüre um eine Schuld handelt). Wenn wir den Einleger schützen wollten, müssten wir ihm eine höllische Risikoprämie geben!

Lassen Sie uns nun Bilanz ziehen und dabei die reale Inflation in der Eurozone (mindestens 8 % pro Jahr) und einen Risikoaufschlag von 4 %, um nicht zu gierig zu sein, zugrunde legen und die Formel anwenden: Realzins = Nominalzins – Inflation – Risikoprämie. 1,25 % Nominalzins – 8,00 % effektive Inflation – 4,00 % Risikoprämie = 10,75 % negativer Realzins.

Sie verlieren also jedes Jahr 10 % der Kaufkraft, wenn Sie auf dem Sparkonto anlegen. Und Sie würden 99 % oder mehr pro Jahr verlieren, wenn es zu einer Hyperinflation käme: In Chile stiegen die Preise zwischen 1973 und 1979 um das Tausendfache. Und Sie würden alles verlieren, wenn Ihre Sparkassenfiliale dauerhaft geschlossen bleiben würde.

Wäre es nicht besser, Ihre Ersparnisse in Edelmetalle anzulegen, die jeder Hyper-Mega-Superinflation standhalten und deren innerer Wert Sie vor jeglichem „Kontrahentenrisiko“ schützt, selbst wenn alle um Sie herum bankrott gehen würden?

Am 18. Mai 1993 sagte der Vorsitzende der amerikanischen Zentralbank, Alan Greenspan, im Offenmarktausschuss der Federal Reserve, dass der Goldpreis das „Thermometer“ des Anlegervertrauens sei: Wenn er steigt, signalisiert dies ihre Besorgnis und damit die Notwendigkeit die Regierung, Gold zu verkaufen, um das Vertrauen wiederherzustellen. Daher manipulieren einige Regierungen den Preis absichtlich nach unten, sodass das „Thermometer“ kein Inflationsfieber mehr signalisiert. Der Preis für Edelmetalle ist seit Januar 2013 um ein Drittel gefallen. Ein solch brutaler Eingriff zeigt, dass die Situation ungewöhnlich ist, was umso besorgniserregender ist. Dies ist ein Warnsignal. Und auch die Möglichkeit, zu einem reduzierten Preis einzukaufen, bevor es zu spät ist.

Autor : La rédaction d’Euporos SA

Quelle : www.euporos.ch

Kommentare

Kein Kommentar zurzeit