Cuarto artículo: las libretas de ahorro y su "interés real negativo".

Según la publicidad, la libreta de ahorro da cierta rentabilidad (intereses pagados cada año) y es una inversión segura (porque no es especulativa). Pero lo cierto es lo contrario: el bajo interés que genera la libreta es insuficiente para compensar la inflación, por lo que el poder adquisitivo del ahorrador se ve inevitablemente mermado; es más, existe un grave riesgo de pérdida total o parcial, dado que los bancos se encuentran en mala posición.

Para entender bien la situación, empecemos con algunas definiciones. La palabra "interés" procede del latín interesse y significa el beneficio que se obtiene del dinero prestado o debido. El "interés nominal" se refiere al valor en dinero, es decir, al importe expresado en una moneda (euro, franco, dólar, etc.). El "interés real" es el interés nominal erosionado por los efectos de la inflación y el nivel de riesgo de impago del deudor:

=> interés real = interés nominal - inflación - prima de riesgo.

Para explicar esta fórmula, veamos un ejemplo: en Francia, en 2013, una libreta de ahorro devenga efectivamente un tipo de interés nominal anual del 1,25% (por tanto, 100 euros devengan 1,25 euros de interés nominal); solo que, durante ese mismo año, la tasa de inflación (depreciación del dinero) es más elevada (oficialmente del 2%, en realidad al menos del 8%, dado el hinchamiento de la "masa monetaria M3" de la zona euro), por lo que el tipo de interés real es negativo, es decir, el poder adquisitivo de la suma depositada disminuye. Obsérvese que la inflación es siempre superior a la rentabilidad del ahorro en libreta, sea cual sea el país o la época. Y recuerde que las estadísticas gubernamentales subestiman la inflación para hacer creer en la estabilidad monetaria: ¡la inflación "oficial" es siempre muy inferior a la inflación real!

| 1,25 % interés nominal | 1,25 % interés nominal |

| – 2,00 % inflación oficial | – 8,00 % inflación efectiva |

| = 0,75 % interés real negativo | = 6,75 % interés real muy negativo |

Con un tipo de interés real negativo del 0,75% durante veinte años, el poder adquisitivo de los ahorros disminuye un 14%; con un tipo de interés real negativo del 6,75%, el poder adquisitivo disminuye un 74%, es decir, ¡los ¾ de los ahorros se esfuman! Los banqueros destacan el interés nominal positivo generado por la cuenta de ahorro, pero ignoran el interés real negativo debido al aumento de la tasa de inflación: esta erosión monetaria aniquila el poder adquisitivo. Los ahorradores pierden año tras año.

Si, por alguna desgracia, la inflación se les va de las manos (este fenómeno se conoce como "hiperinflación"), a los ahorradores no les quedan más que lágrimas en los ojos. En Brasil, el índice de precios se duplicó cada año de 1980 a 1983, luego se triplicó anualmente hasta 1986, tras lo cual subió aún más rápido, culminando en una tasa de inflación del ¡30.377% en 1990! Una familia brasileña había ahorrado para comprarse un Volkswagen, y le faltaba muy poco para alcanzar la suma necesaria para comprar el coche que tanto deseaba. Pero la hiperinflación se instaló y el precio del coche subió; al final, la cuenta de ahorros apenas alcanzaba para pagar una comida en un restaurante para toda la familia.

Una anciana de Sichuan (China) llevó 400 yuanes al banco en 1977. En aquella época, esa suma habría bastado para comprar un piso. Al cabo de 30 años, la cuenta de ahorros había devengado 438 yuanes de intereses, menos 2,36 yuanes de impuestos, lo que daba un capital total disponible de 836 yuanes. Pero debido a la inflación, el interés real negativo se había comido el poder adquisitivo de la abuela: con sus ahorros, solo pudo comprar una botella de licor chino "maotai" (www.theepochtimes.com, 7 de octubre de 2013).

El interés real, como decíamos, es el interés nominal ajustado por los efectos de la inflación y el riesgo. ¿Qué ocurre con el nivel de riesgo de la libreta de ahorros?

Los ahorros ya han desaparecido en bolsillos ajenos

Los ahorradores dejan sus ahorros en la libreta sin tocarla, ya que el objetivo es ahorrar. Sólo una pequeña parte de los depósitos debe permanecer disponible en la ventanilla del banco en forma de efectivo, para hacer frente a las necesidades de retirada; el efectivo retirado se gasta generalmente en compras, luego es depositado de nuevo en el banco por el minorista, donde puede utilizarse para la retirada de la siguiente persona, y así sucesivamente. Así pues, aparte de esta pequeña reserva de efectivo circulante, casi todas las sumas depositadas en las libretas están a disposición de la caja de ahorros. Las utiliza para conceder préstamos a particulares, empresas y gobiernos. Presta a un tipo de interés superior al de las libretas, y la diferencia entre ambos tipos constituye su margen de beneficios.

Si lo piensas bien, tus ahorros ya han desaparecido en los bolsillos de otras personas. Aparte de la minúscula reserva de efectivo en la ventanilla del banco, casi todos tus ahorros se han redistribuido entre diversos prestatarios. Ya no tienes dinero en efectivo, sino sólo un derecho en la libreta, porque los fondos ya han ido a parar, por ejemplo, a Grecia (bonos del Estado), Estados Unidos (hipotecas subprime podridas), el Caribe (fondos especulativos de alto riesgo), etc. Un diagrama elaborado por el periódico de referencia La Tribune muestra esta redistribución de los ahorros hacia otros ("Épargne : où vont les 15'500 milliards d'euros collectés", www.latribune.fr, 3 de abril de 2013). Tus ahorros ya no están ahí, aparte de la pequeña reserva de billetes del cajero.

El problema es que si demasiados ahorradores solicitan retirar su dinero a la vez, la reserva de efectivo será insuficiente y, sobre todo, el banco no podrá obtener liquidez adicional a tiempo. No podrá exigir a los prestatarios el reembolso íntegro de sus préstamos de forma inmediata, dado que los reembolsos se escalonan contractualmente a lo largo de varios años y que, en cualquier caso, los prestatarios han gastado el dinero del préstamo y ya no disponen de él. Por esta razón, si alrededor del ¹⁄₁₀ de los ahorradores se presentaran en ventanilla el mismo día, se trataría sin duda de una quiebra. En Suiza, por ejemplo, una caja de ahorros regional con una sólida reputación, Spar- und Leihkasse Thun, se hundió porque en octubre de 1991 demasiados depositantes acudieron a la vez para recuperar su dinero. Este fenómeno de "corrida bancaria" también fue fatal para Northern Rock en 2007. El quinto banco más grande del Reino Unido, con un millón de clientes, fue nacionalizado en 2008; el Reino Unido le inyectó 1.400 millones de libras y luego lo vendió en 2011 por sólo 747 millones de libras a Richard Branson.

El problema es que si demasiados ahorradores solicitan retirar su dinero a la vez, la reserva de efectivo será insuficiente y, sobre todo, el banco no podrá obtener liquidez adicional a tiempo. No podrá exigir a los prestatarios el reembolso íntegro de sus préstamos de forma inmediata, dado que los reembolsos se escalonan contractualmente a lo largo de varios años y que, en cualquier caso, los prestatarios han gastado el dinero del préstamo y ya no disponen de él. Por esta razón, si alrededor del ¹⁄₁₀ de los ahorradores se presentaran en ventanilla el mismo día, se trataría sin duda de una quiebra. En Suiza, por ejemplo, una caja de ahorros regional con una sólida reputación, Spar- und Leihkasse Thun, se hundió porque en octubre de 1991 demasiados depositantes acudieron a la vez para recuperar su dinero. Este fenómeno de "corrida bancaria" también fue fatal para Northern Rock en 2007. El quinto banco más grande del Reino Unido, con un millón de clientes, fue nacionalizado en 2008; el Reino Unido le inyectó 1.400 millones de libras y luego lo vendió en 2011 por sólo 747 millones de libras a Richard Branson.

El efecto devastador del anatocismo

Anatocismo" (del griego ana de nuevo y tokos generación) significa que el interés vuelve a generar interés, que a su vez genera interés. También se conoce como "capitalización de intereses" o "interés compuesto". El efecto es que una cantidad prestada aumenta exponencialmente, es decir, no en línea recta, sino en una curva cada vez más pronunciada.

Como bien ilustra la película Dinero-deuda, los bancos centrales crean dinero y lo prestan a los gobiernos, ya sea directamente o a través de bancos de inversión. Debido al interés compuesto que deben los prestatarios, la deuda nacional crece exponencialmente. Entonces, para pagar los intereses, la gente tiene que trabajar cada vez más rápido: es el famoso "crecimiento", la llamada cura milagrosa que supuestamente trae la prosperidad. Es cierto que el progreso técnico permite aumentar la producción de bienes y servicios, pero este crecimiento es lineal y no exponencial. Además, los recursos de nuestro planeta son finitos, mientras que la curva de intereses puede despegar sin límite. En consecuencia, la carga de la deuda es cada vez más pesada en relación con el producto interior bruto.

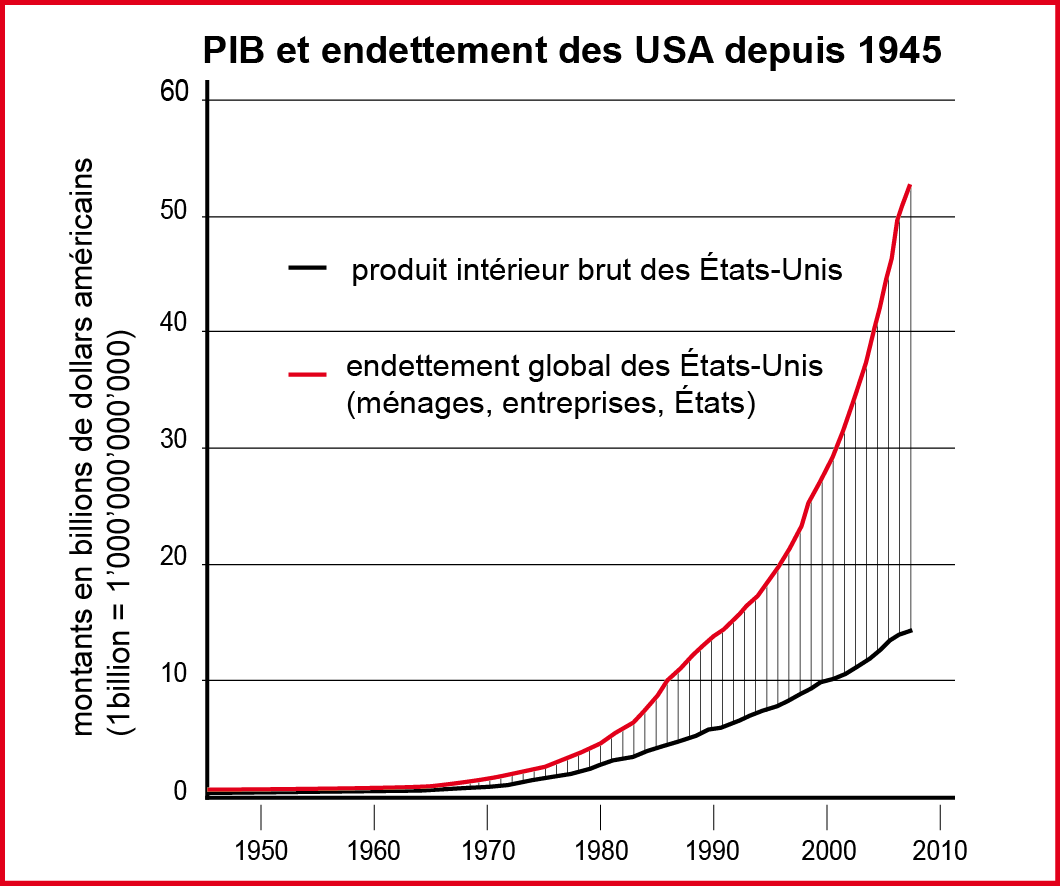

La creciente brecha entre la curva de crecimiento del producto interno bruto y la curva exponencial del anatocismo se ha observado desde 1945 en Estados Unidos, por tomar solo esta muestra. hombres. La diferencia entre producción y deuda está aumentando no a una velocidad constante (progresión lineal), sino a una velocidad cada vez más acelerada (progresión exponencial). La suspensión de pagos de Estados Unidos es sólo una cuestión de tiempo, nada más.

La creciente brecha entre la curva de crecimiento del producto interno bruto y la curva exponencial del anatocismo se ha observado desde 1945 en Estados Unidos, por tomar solo esta muestra. hombres. La diferencia entre producción y deuda está aumentando no a una velocidad constante (progresión lineal), sino a una velocidad cada vez más acelerada (progresión exponencial). La suspensión de pagos de Estados Unidos es sólo una cuestión de tiempo, nada más.

Otro país les adelanta: Grecia. En mayo de 2010, la Unión Europea concedió préstamos adicionales a este Estado, para que pudiera seguir pagando los intereses de sus préstamos actuales; en julio de 2011 se añadieron nuevos créditos europeos; en marzo de 2012 se canceló parte de la deuda griega y Europa concedió créditos adicionales; Ahora, en octubre de 2013, el Primer Ministro griego sigue pidiendo una cancelación parcial de la deuda nacional, además de un nuevo paquete de créditos.

De hecho, la llamada “ayuda a Grecia” consiste en imponerle créditos adicionales, cuyos importes se utilizan exclusivamente para pagar intereses a los acreedores. ¿Por qué tanto esfuerzo para mantener al paciente griego en coma artificial? Si Grecia alguna vez incumpliera sus pagos, sus acreedores, principalmente los bancos franceses, alemanes e ingleses, estarían jodidos – ¡y sus ahorradores también!

El ejemplo chipriota lo demuestra claramente. Cuando Grecia canceló parte de su deuda, los bancos chipriotas, que poseían grandes cantidades de préstamos griegos, se encontraron en una situación de quiebra. Es por eso que el Gobierno de Chipre las cerró temporalmente durante varias semanas (marzo de 2013), bloqueó las cuentas de los depositantes (está previsto levantar el bloqueo en enero de 2014) y decidió (en julio de 2013) una sangría (pérdida seca) del 47,5%. en depósitos superiores a 100.000€.

¿Sabía que a finales de junio de 2012, en muchos lugares de Francia, los ahorradores ya no podían retirar efectivo? ¿Que su banquero estaba inventando todo tipo de excusas para ganar una o dos semanas de tiempo? Pues bien, el sistema bancario francés estuvo a punto de colapsar, al igual que el resto de bancos europeos, en plena “crisis del euro”. Un funcionario alemán de alto rango, Jörg Asmussen, miembro de la dirección del Banco Central Europeo (BCE), revela que en el verano de 2012, “la zona del euro, en un corto período de tiempo, se encontró ante una desintegración incontrolada. Grandes empresas y bancos comenzaron a prepararse para ello» (www.derNewsticker.de, 9 de junio de 2013). Para contrarrestar esto, el BCE anunció su intención de comprar bonos gubernamentales ilimitados para refinanciar a los países en dificultades. La zona del euro se salvó, pero sólo por unos meses... Nos encontramos actualmente en la enésima fase de la crisis financiera europea. El anatocismo actúa inexorablemente.

Incluso Alemania, a la que constantemente se nos cita como un estudiante modelo, ve crecer su deuda nacional año tras año. A la cigarra griega no le queda nada que comer, e incluso la hormiga alemana tendrá cada vez más dificultades para encontrar sustento. Porque, como habría dicho Albert Einstein, el interés compuesto es la mayor fuerza del universo.

Los ahorros de los ahorradores se invirtieron, entre otras cosas, en hipotecas de alto riesgo tomadas por estadounidenses pobres. Cuando estos últimos ya no pudieron cumplir con sus plazos de vencimiento, el banco estadounidense Lehman Brothers quebró (15 de septiembre de 2008). Lo que es menos conocido es que en 24 horas, el inmenso Royal Bank of Scotland casi corrió la misma suerte el 7 de octubre de 2008, pero fue atrapado en el último minuto. Se salvó gracias a la ayuda estatal, al igual que otros grandes bancos del mundo. Sin embargo, el rescate de los bancos se realizó a expensas de los contribuyentes de clase media (los pobres no están sujetos a impuestos y los ricos tienen abogados para la optimización fiscal). La deuda estatal ha aumentado considerablemente. De ahí la austeridad y el ajuste fiscal, que golpea principalmente a las clases medias, desangrandolas. El colapso de las clases medias significará que muchos prestatarios, que alguna vez estuvieron acomodados, ya no serán solventes. Por lo tanto, después de la anterior crisis de las hipotecas de alto riesgo, seremos testigos de la crisis de las hipotecas de alto riesgo. Sin embargo, el volumen de préstamos contraídos por la clase media es mucho mayor que el de hipotecas contratadas por la clase baja. Dado este volumen, se puede suponer que el sistema financiero internacional no sobrevivirá.

El casino de derivados

Las deudas tóxicas (subprime) o que pronto serán tóxicas (prime) en poder de los bancos ya son lo suficientemente preocupantes como para no confiarles sus ahorros. Pero eso no es todo: los banqueros han transformado sus institutos en casinos, donde todo el mundo apuesta sumas vertiginosas al futuro. ¿Subirá o bajará el precio del cacao? El United California Bank perdió su apuesta por el cacao y se declaró en quiebra en 1970. ¿Se disparará o colapsará el precio de la plata? El cuarto banco suizo, el Schweizerische Volksbank, se arruinó especulando sobre esto en 1980. Si el gran banco estadounidense J.P. Morgan, por poner un ejemplo actual, se equivocara incluso en el 1% de sus compromisos especulativos, su propio capital quedaría aniquilado.

Las herramientas de especulación se denominan "derivados". Tienen un alto apalancamiento, es decir, con una cantidad de participación relativamente pequeña, la ganancia/pérdida potencial es alta. Ciertamente es agradable ganar mucho especulando hábilmente, pero la otra cara de la moneda es que el perdedor debe pagar una gran suma, de ahí el grave riesgo de quiebra. Y como todos los bancos están interconectados a través de la “titulización” de las deudas y la puesta en común de los riesgos de impago (credit default swap, CDS), la quiebra de un instituto que haya apostado por el caballo equivocado corre el riesgo de provocar una cascada de declaraciones de quiebra.

Estas palancas contribuyen enormemente a la inestabilidad sistémica de las finanzas globales. La cantidad total de dinero apostado en el “casino global” se estima en 700 mil millones de dólares ($700.000.000.000.000). Compárese con el producto mundial bruto: 70 mil millones. ¡La suma de los derivados es diez veces el valor de los bienes y servicios producidos por la humanidad en un año!

La especulación del comerciante Jérôme Kerviel con los derivados costó a Société Générale 4,9 mil millones de euros en octubre de 2008, pero es aún más alarmante si la dirección no hubiera puesto fin a ella en tres días (21 - 23 de enero de 2008), las pérdidas habrían alcanzado los cincuenta mil millones ( 50.000.000.000€) y habría sido un desastre. Incluso los institutos considerados conservadores apostaron por los derivados: la Caisse d'Épargne perdió 751 millones a mediados de octubre de 2008. El último escándalo hasta la fecha: un operador de la UBS en Londres desperdició 2 mil millones.

Le maquillage des bilans bancaires

Muchos bancos ya tienen “capital negativo”, pero lo ocultan al público. Disfrazan sus resultados inventando valores fantasiosos. Pequeño glosario no exhaustivo de los métodos utilizados por los bancos para manipular los balances:

Mark to Market: Hasta la quiebra de Lehman Brothers (2008), los bancos valoraban sus activos según el valor de mercado del día (mark to market). Sin embargo, como los activos tóxicos han perdido gran parte de su valor, o incluso se han vuelto invendibles, los bancos, en lugar de admitir sus pérdidas, prefirieron cambiar las reglas contables. Ahora estiman de manera fantasiosa (marque a la fantasía) lo que tal o cual papel podría valer si hubiera un comprador; o toman como referencia el precio de compra inicial, ignorando la depreciación que se ha producido entretanto; o sobreestiman una deuda, porque se supone que valdrá más en el futuro.

Fondo de comercio: Cuando un banco o una gran empresa compra otra empresa, pone “fondo de comercio” o “fondo de comercio” en sus activos. No consideramos el valor actual, sino las ganancias futuras que podemos esperar. Este es el reconocimiento inmediato de posibles ganancias no realizadas. Esta esperanza de beneficios futuros podría, por supuesto, resultar quimérica, pero mientras tanto mejora el balance.

Ganancia por pérdida: los propios bancos emiten bonos. Sin embargo, si los mercados empiezan a preocuparse por los resultados de un banco, o incluso temen que se hunda, el precio de sus bonos cae, para tener en cuenta el mayor riesgo para el tenedor de este título de deuda bancaria. Por ejemplo, un préstamo de 100 millones se cotizará sólo a 90 millones, es decir, una reducción del 10%, de la prima de riesgo. Por lo tanto, en teoría, esta deuda bancaria vale menos en el mercado, incluso si el banco tiene que reembolsarla al 100% de su valor nominal en el futuro. Así, cuando el valor de mercado de la deuda disminuye, los contadores astutos lo ven como una ganancia para el banco deudor. Cuanto peor le vaya, más se deteriorará su credibilidad, mayor será el descuento de sus bonos, mayor será la ganancia contable; Lógicamente, cuanto más nos acerquemos a declararnos en quiebra, ¡más fantásticas serán las “ganancias”!

Vehículo de propósito especial (SPV): Este término inglés designa un fondo común de deuda (FCC), destinado a desconsolidar carteras de activos bancarios, es decir, colocarlos fuera del balance del banco. El mecanismo clásico de desconsolidación es la titulización, que consiste en retirar de los balances de los bancos secciones enteras de sus carteras de deuda, especialmente aquellas que son dudosas o tóxicas. Los valores podridos ya no aparecen en el balance del banco. Su mala constitución queda así enmascarada.

Garantía de deudor: Por poner un ejemplo entre muchos, un banco italiano, en lugar de cancelar la deuda dudosa de una empresa o enviar un alguacil para embargarla, decidió facilitar el crédito reduciendo los pagos mensuales, haciendo que el deudor en dificultades firmara una “garantía de deudor”. ”. Este documento estipula que la deuda recuperaría fuerza si mejorara la salud de la empresa. Dada la crisis, la recuperación de los moribundos es una pura utopía, pero la ventaja para el banco consiste en no tener que registrar pérdidas en sus cuentas (“Die Suche nach Europas “Zombiebanken” beginnt”, www.faz.net, 11 Octubre 2013).

de pago. Por la misma razón, reducen los pagos mensuales de los insolventes, en lugar de quitarles la casa, o no necesariamente venden todas las casas embargadas, para no ejercer una presión a la baja sobre los precios del mercado inmobiliario, que les obligaría a revisar sus activos a la baja y degradar el valor de la relación garantía/monto de la hipoteca.

En el mismo registro de dilación, la Unión Europea prefiere conceder nuevos créditos a una Grecia insolvente y sobreendeudada, no ciertamente para "salvar" a esta nación, sino para mayor beneficio de los prestamistas (ver la película filmada por el canal de televisión “ arte”, http://future.arte.tv/fr/sujet/le-sauvetage-des-banques-qui-paye). Los vencimientos de los préstamos actuales se cumplen gracias a este nuevo dinero, y la “troika” (Comisión Europea, BCE y FMI), que supervisa la operación, finge creer que en el futuro la economía griega se sanearía. Es una especie de garantía del deudor, que alimenta la esperanza ilusoria de que el presupuesto permitiría pagar gradualmente la deuda nacional... ¡para siempre!

Conclusión

Primero vimos que la inflación es mayor que el rendimiento nominal de la cuenta de ahorro. poder adquisitivo. Cuando no había inflación alguna, porque la moneda era en metales (oro, plata, cobre), era justo no cobrar intereses y entendemos por qué la Iglesia prohibía la inflación, la usura, tal como ya lo había hecho antes el judaísmo y como lo había hecho el Islam. todavía se practica hoy. Los intereses, y especialmente la capitalización de intereses, son un disolvente del tejido social, creando un abismo entre acreedores y deudores.

Luego analizamos los riesgos más que considerables de esta inversión: el dinero depositado no permanece custodiado en la bóveda del banco, sino que se reenvía a los prestatarios, cuya solvencia se deteriora de año en año, a causa del infernal mecanismo del interés compuesto; también se utiliza para apostar fuerte en apuestas arriesgadas, “derivados”, esta ruleta (rusa) del casino global; a lo que también hay que sumar la toxicidad de los balances bancarios hábilmente disfrazados y la opacidad de las operaciones fuera de balance. Sin embargo, estos riesgos justificarían un aumento de los intereses pagados al ahorrador, para compensar la posibilidad de una pérdida parcial o total de su deuda (porque la libreta es una deuda). Si quisiéramos proteger al depositante, ¡sería necesario darle una prima de riesgo increíble!

Hagamos ahora un balance, tomando como base la inflación real en la zona del euro (al menos el 8% anual) y una prima de riesgo del 4%, para no ser demasiado codiciosos, y aplicando la fórmula: interés real = interés nominal – inflación – prima de riesgo. 1,25% de interés nominal – 8,00% de inflación efectiva – 4,00% de prima de riesgo = 10,75% de interés real negativo.

Por lo tanto, cada año se pierde un 10% de poder adquisitivo al realizar operaciones bancarias en la cuenta de ahorros. Y se perdería el 99% o más por año, si se produjera hiperinflación: en Chile, entre 1973 y 1979, los precios se multiplicaron por mil. Y lo perdería todo si su sucursal de caja de ahorros permaneciera cerrada permanentemente.

¿No sería mejor invertir sus ahorros en metales preciosos, resistentes a cualquier hipermegasuperinflación y cuyo valor intrínseco le protege de cualquier "riesgo de contraparte", incluso si todos los que le rodean estuvieran en quiebra?

El 18 de mayo de 1993, en el Comité Federal de Mercado Abierto, el presidente del banco central estadounidense, Alan Greenspan, dijo que el precio del oro es el "termómetro" de la confianza de los inversores: si aumenta, indica su preocupación, de ahí la necesidad de el gobierno a vender oro para restaurar la confianza. De modo que algunos gobiernos manipulan el precio a la baja a propósito, para que el “termómetro” deje de señalar fiebre inflacionaria. El precio de los metales preciosos ha caído un tercio desde enero de 2013. Una intervención tan brutal indica que la situación es anormal, lo que es aún más preocupante. Esta es una señal de advertencia. Y también una oportunidad de comprar a precio rebajado, antes de que sea demasiado tarde.

Autor : La rédaction d’Euporos SA

Fuente : www.euporos.ch

Comentarios

No hay comentarios