Primer artículo: el sector inmobiliario, un asunto aleatorio

El equilibrio inicialmente previsto entre los ingresos por alquileres, por un lado, y los gastos (hipoteca, impuestos, mantenimiento), por otro, corre el riesgo de verse alterado por los peligros. Los tipos de interés anormalmente bajos de hoy acabarán volviendo a subir en el futuro, los impuestos aumentan constantemente y los fanáticos de la regulación de la vivienda inventan constantemente nuevas normas que respetar, que se instalarán a expensas del arrendador.

El futuro (2020) es la “casa pasiva”, que tendrá que producir más energía de la que consume. La administración decidirá el número de kWh a consumir por m2 a un precio razonable, y cualquier exceso de la cuota se considerará sobreconsumo de energía, tasado a precios prohibitivos. Por lo tanto, o el propietario realizará costosos trabajos de aislamiento o se arruinará con las facturas de calefacción, y si intentara trasladar este coste adicional al inquilino, se produciría un litigio.

Además, todo el mundo conoce el problema de los inquilinos que pagan mal, no hace falta insistir.

Pasemos ahora al caso de la casa individual ocupada por su “feliz dueño”. Los imponderables que le esperan son los mismos que en el diagrama anterior de la propiedad de inversión. La diferencia es que la designación “inquilino insolvente” debe sustituirse por “prestatario insolvente”. En la mayoría de los casos, de hecho, el comprador sólo paga con sus fondos personales una pequeña parte del precio de venta de la casa, de modo que no es en ningún caso el propietario, sino sólo el inquilino del banco que le concedió el préstamo hipotecario. Si se produce desempleo, o una enfermedad de larga duración, o ocurre algún imprevisto y no puede hacer frente a sus pagos: “su” propiedad será embargada y vendida en subasta por una miseria.

El mercado inmobiliario sujeto a los caprichos del tipo de interés

La subida de los tipos de interés es uno de esos imprevistos, que ha provocado que millones de personas pierdan sus hogares: ¡véase la infame crisis de los préstamos "subprime" concedidos a hogares muy pobres en Estados Unidos!

Esta tabla da el ejemplo de un hogar que ha pedido prestado 130.000 durante 20 años y que tiene un ingreso mensual de 3.000. El pago mensual depende del tipo variable.

| monto de crédito | tasa de interés | mensualidad | RATIO PAGO MENSUAL/SALARIO (CARGO DE CRÉDITO EN RELACIÓN CON EL PRESUPUESTO DEL HOGAR) |

130’000 |

3 % |

720 |

720/3000 = 24 % = cómodo |

130’000 |

7 % |

1008 |

1008/3000 = 33 % = límite |

130’000 |

12 % |

1431 |

1431/3000 = 48 % = sobreendeudado |

"Pero firmé un contrato de préstamo a tipo fijo", pueden objetar algunos de nuestros lectores. Les decimos que el tipo fijo es ciertamente menos incierto que el tipo variable, pero que no están protegidos, por tres razones.

En primer lugar, todavía deben evitar otros obstáculos (desempleo, aumento de los precios, aumento de las cargas, aumento de los impuestos locales, reparaciones costosas, mejoras, etc.) para seguir siendo solventes y cumplir con sus plazos, especialmente si la inflación continúa erosionando su poder adquisitivo.

En segundo lugar, a pesar de su propia solvencia, serán víctimas de la insolvencia de otros actores de la vida económica. El mundo ha pasado de la recesión a la crisis y ahora avanza hacia la depresión. Sin embargo, si los hogares de bajos ingresos caen en la pobreza y las clases medias se vuelven más pobres, los precios inmobiliarios necesariamente se ajustarán a la baja. Por un lado, habrá cada vez más personas atrapadas por el cuello, obligadas a vender (aumento de la oferta), y por otro lado, cada vez menos compradores capaces de pagar el alto precio (disminución de la demanda), especialmente porque los bancos están ahora ". cautelosos” y requieren más aportación personal y garantías. ¡Continuaremos pagando cuotas por un monto de préstamo que ahora será mucho mayor que el valor de la propiedad! Este fenómeno se llama submarino en los Estados Unidos y es un lugar común en este momento.

Incluso suponiendo que hubiéramos adquirido la casa en efectivo sin pedir un préstamo, el problema seguiría siendo el mismo: el precio de los inmuebles sólo puede caer en picado cuando estalle la burbuja. ¡Y podemos considerarnos afortunados si encontramos un comprador que haya podido conseguir una oferta de préstamo bancario, en una situación en la que los propios bancos carecen de liquidez!

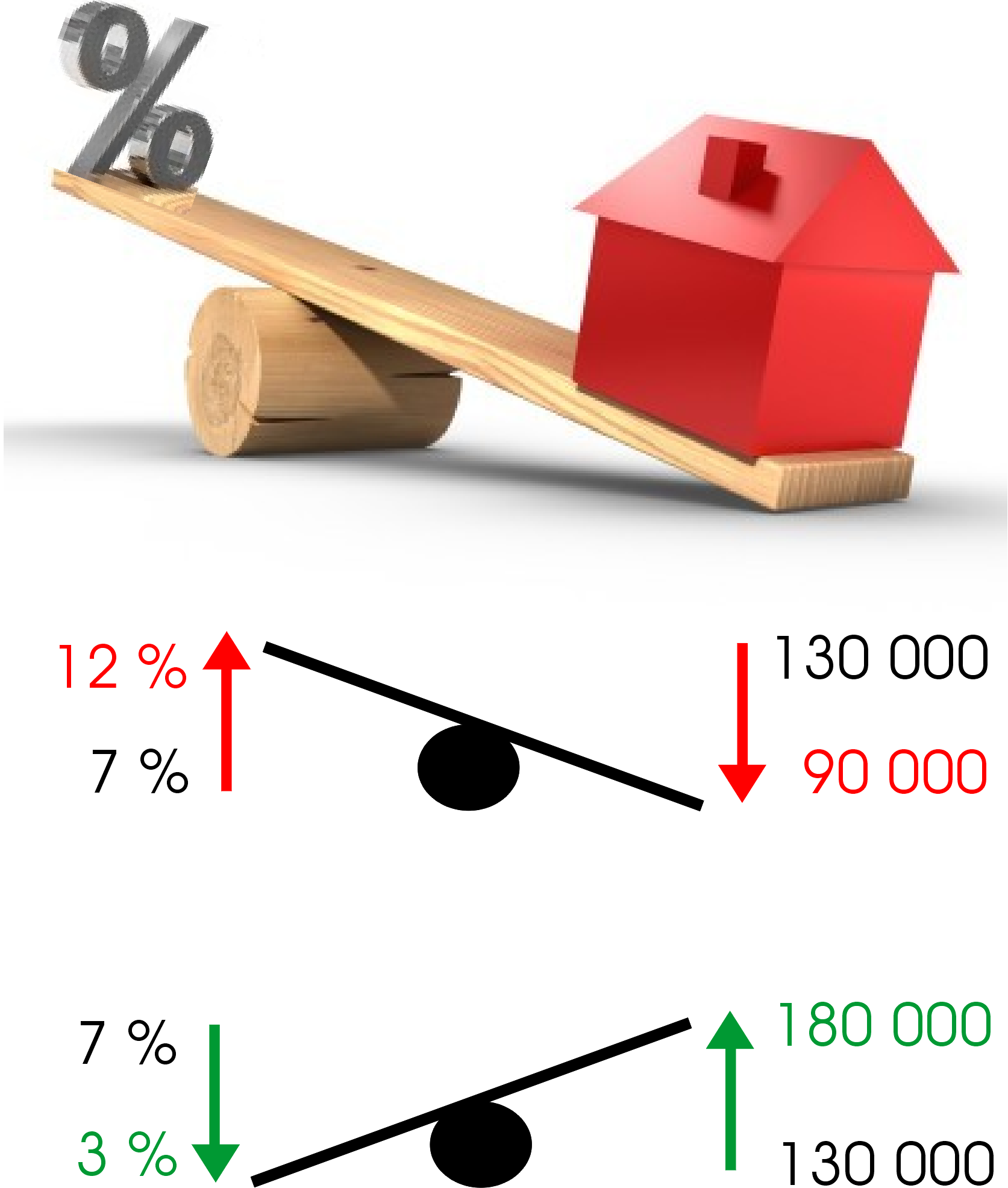

En tercer lugar, el valor de mercado de la casa es función del tipo de interés actual. Lo demostramos construyendo el razonamiento a partir del pago mensual máximo que el prestatario puede pagar dados sus recursos. Tomemos un hogar promedio, cuyos ingresos ascienden a 3000. Generalmente, el pago mensual no debe ni puede exceder ¹⁄₃ del salario, o 1000. Tenga en cuenta que el salario de esta pareja no es prorrogable, el pago mensual máximo de 1000 es un datos inelásticos. Ahora con esta inversión de 1000 por mes, ¿cuánto dinero podemos pedir prestado al banco?

Respuesta: ¡Depende de la tarifa actual! Si el tipo es medio (por ejemplo 7%), podremos comprar una casa a un precio razonable; si el tipo es alto (por ejemplo, 12%), el interés exorbitante significa que sólo puedes permitirte pedir prestado una cantidad modesta; si, por el contrario, el tipo es bajo (por ejemplo, el 3%), fácilmente se puede pagar de más por la propiedad, ya que los intereses no cuestan casi nada. ¡Así determina la tasa actual los precios del mercado inmobiliario! Con un pago mensual de 1000 durante 20 años, estos son los importes a prestar en función del tipo de interés:

| monto de Crédito | tasa de interés | mensualidad (240 meses) |

180’000 |

3 % |

1000 |

130’000 |

7 % |

1000 |

90’000 |

12 % |

1000 |

La subida o bajada del tipo de interés actúa como una palanca inversamente proporcional: si el tipo aumenta, el importe del crédito financiable disminuye, y viceversa. Es como un balancín.

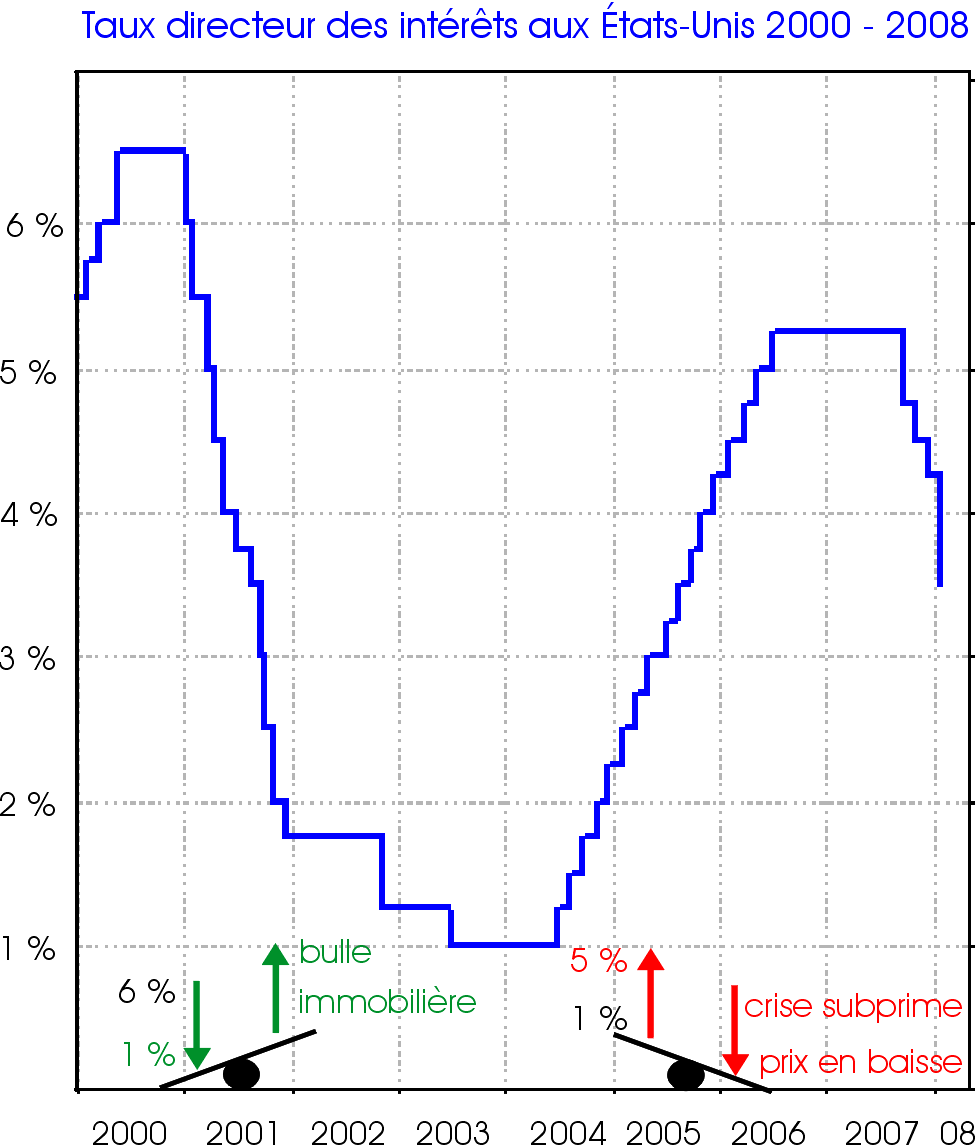

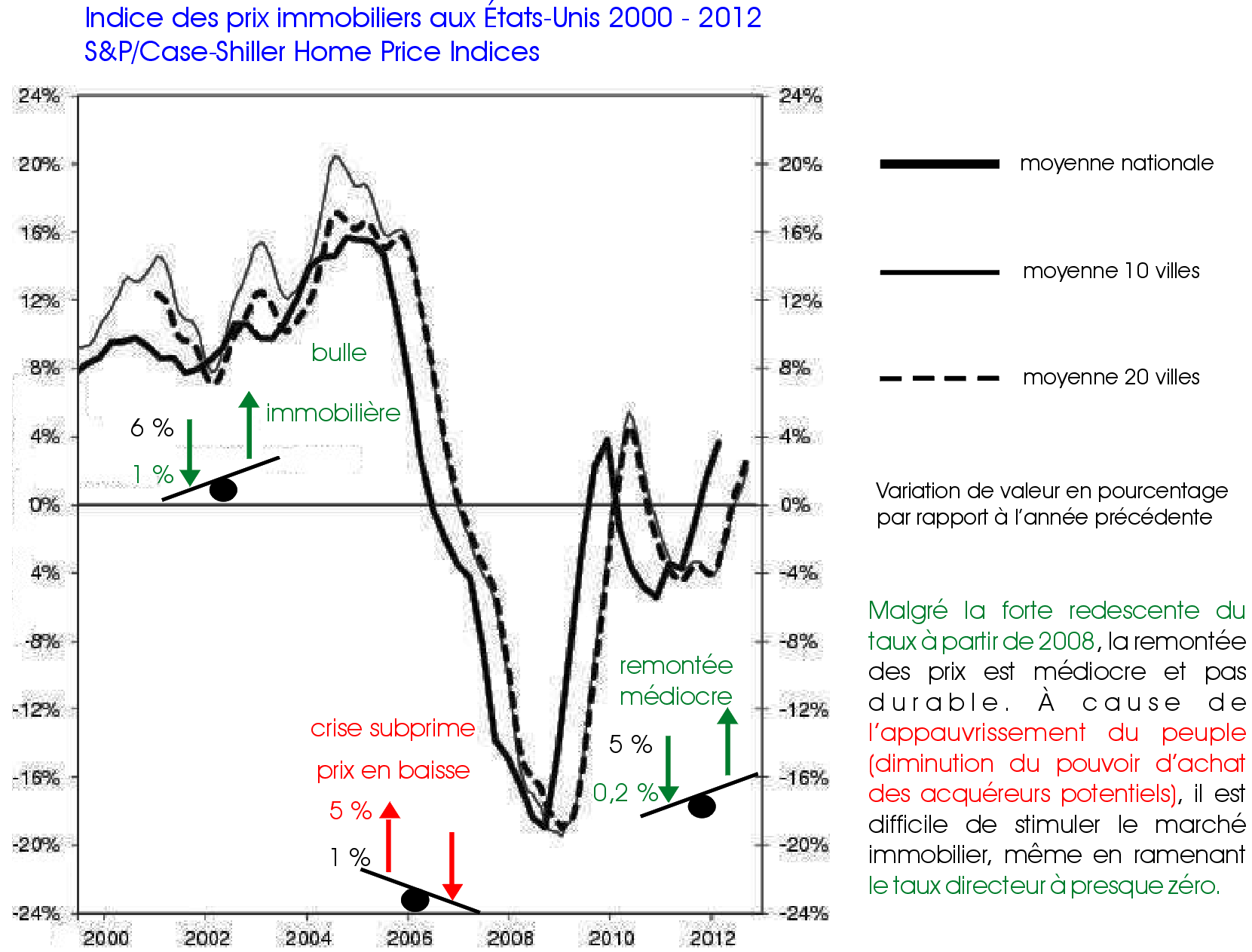

Este razonamiento teórico se ve confirmado por la observación práctica. Alan Greenspan, a partir de 2000, redujo la tasa clave de la Reserva Federal hasta en un 1%, creando una burbuja inmobiliaria en Estados Unidos; A partir de 2004, comenzó a aumentar dicha tasa al 5%, lo que provocó la crisis de las hipotecas de alto riesgo y el colapso del mercado inmobiliario. Desde el desastre de 2008, el tipo se ha reducido con la esperanza de aumentar los precios, pero con un éxito mediocre, tal es el daño relacionado con las hipotecas de alto riesgo. Observe estos movimientos del balancín, registrados debajo de la curva de tipos clave en el primer diagrama, respectivamente debajo de la curva del índice de precios inmobiliarios en el segundo diagrama.

Así pues, la persona que piensa que está consiguiendo un buen negocio, porque está “aprovechando” los bajísimos tipos actuales para adquirir bienes inmuebles, se está pegando un tiro en el pie. Precisamente porque los tipos son bajos y estos tipos bajos le permiten pedir prestado un importe máximo, ¡el vendedor puede sacarle el máximo! Pero cuando las tasas suben, los precios inmobiliarios caerán. ¿De qué le servirá haber “pedido prestado inteligentemente a tipo fijo” si entretanto su casa ha perdido el 40% de su valor de mercado?

Conclusión

En el pasado, la piedra se consideraba una apuesta segura. Hoy en día, todos dependemos de la buena voluntad de los bancos centrales, que manipulan las tasas de interés como mejor les parece, creando burbujas y crisis. El mercado inmobiliario sube o baja dependiendo del tipo clave, es decir, aunque pidamos prestado a un tipo fijo, no evitaremos la fuerte fluctuación en el valor de mercado de la propiedad.

Además, como hemos visto, el llamado “propietario” es sólo un “inquilino del banco”. No es en modo alguno su propio amo, ya que el Estado puede ejercer presión fiscal sobre él a voluntad e imponer costosas mejoras en los estándares de construcción.

Además, la humanidad se encamina hacia la mayor depresión jamás vista en la historia y, por tanto, el sector inmobiliario se verá arrastrado al fondo, como ocurrió en 1929, cuando se podía comprar un edificio en Nueva York por 1 kg de oro, o un edificio en Alemania por 6 onzas de oro (156 g).

Por lo tanto, el inversor inteligente no confiará ahora en el sector inmobiliario, ya que perderá. Sería mejor convertir sus activos en oro y plata ahora, esperar pacientemente hasta que la depresión esté en pleno apogeo y luego comprar casas y edificios a precio de ganga.

Si, por desgracia, la crisis le golpea de frente, podrá salir adelante revendiendo algunas monedas o lingotes con el tiempo, aunque no estará seguro de encontrar rápidamente un comprador para su propiedad.

Próximo artículo de la serie: 2° Los seguros de vida, una “estafa legal”.

Autor : La rédaction d’Euporos SA

Fuente : www.euporos.fr

Comentarios

No hay comentarios