Segundo artículo: El seguro de vida, una "estafa legal

Para saber cuál es la mejor inversión posible, el autor pasa revista a siete alternativas. Tras el primer artículo sobre el carácter incierto de la propiedad, he aquí el segundo sobre el seguro de vida.

Segundo artículo: El seguro de vida, una "estafa legal

En 1983, el Tribunal de Distrito de Hamburgo (74 047/83) dictaminó que el seguro de vida era una "estafa legal" (legaler Betrug). Esta severa sentencia estaba plenamente justificada, entonces como ahora.

El seguro de vida es un contrato de ahorro con una aseguradora o un banco, que se compromete a pagar el capital más una plusvalía al final del contrato. Si el tomador fallece antes de la finalización del contrato, la suma adeudada se abona a los beneficiarios designados al suscribir la póliza.

Las condiciones específicas (aportación, duración, tipo de inversión, gastos, fiscalidad, etc.) varían de un contrato a otro, de una compañía a otra y de un país a otro. He aquí algunos casos concretos, a modo de muestras representativas.

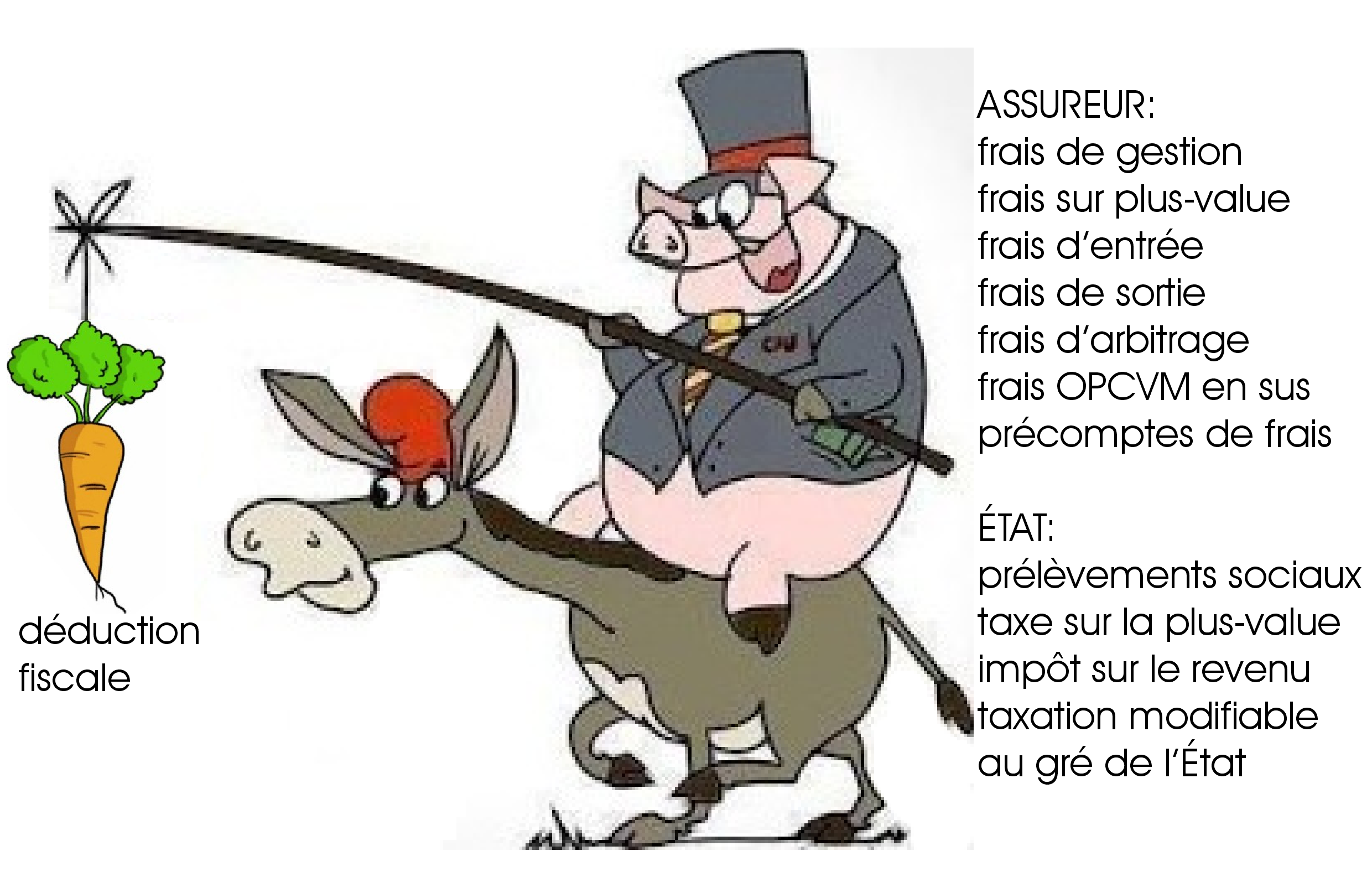

Para promocionar su producto, las aseguradoras señalan una serie de ventajas fiscales, como el hecho de que las aportaciones puedan deducirse de los ingresos o que, transcurrido cierto tiempo, las plusvalías no estén sujetas a impuestos. Pero estas ventajas están limitadas por unos topes bastante bajos. En Francia, por ejemplo, las plusvalías al cabo de ocho años están exentas de impuestos hasta 4.600 euros (9.200 euros para una pareja), pero tributan al 7,5% por encima de esa cifra. Sin olvidar las deducciones anuales de la Seguridad Social del 15,5% sobre los intereses.

Para promocionar su producto, las aseguradoras señalan una serie de ventajas fiscales, como el hecho de que las aportaciones puedan deducirse de los ingresos o que, transcurrido cierto tiempo, las plusvalías no estén sujetas a impuestos. Pero estas ventajas están limitadas por unos topes bastante bajos. En Francia, por ejemplo, las plusvalías al cabo de ocho años están exentas de impuestos hasta 4.600 euros (9.200 euros para una pareja), pero tributan al 7,5% por encima de esa cifra. Sin olvidar las deducciones anuales de la Seguridad Social del 15,5% sobre los intereses.

Así pues, existen algunas ventajas fiscales, pero son limitadas, discutibles y tienen un futuro incierto, dado que el legislador puede cambiar las normas fiscales a su antojo. Estas ventajas fiscales son el único argumento, más o menos válido, a favor del seguro de vida. Pero este tentador régimen fiscal es más bien una zanahoria para atraer a los inversores. Porque este producto está concebido esencialmente para maximizar los beneficios del asegurador, en detrimento del asegurado.

Conozco a alguien que suscribió varias pólizas de seguro de vida con el Crédit Mutuel, con un perfil "conservador" para evitar inversiones de riesgo. Al cabo de varios años, se asustó por la quiebra de Lehman Brothers y cerró sus pólizas. El banco le reembolsó menos del importe de las aportaciones que había pagado. ¿De qué sirven los beneficios libres de impuestos si la inversión acaba en pérdidas?

Éste es sólo un caso entre millones. Los casos desastrosos en los que se reembolsa a los asegurados un importe inferior al de sus aportaciones (por no hablar de la inflación, que reduce el poder adquisitivo de su capital debido a la erosión monetaria) son frecuentes, porque el asegurador 1° cobra comisiones de gestión y 2° gestiona mal las sumas que se le confían.

Costes que merman la rentabilidad

Las empresas cobran comisiones de gestión anuales (un porcentaje variable del capital). También pueden cobrar comisiones de plusvalía (porcentaje variable), comisiones de entrada (por cada pago, le cobran una media de entre el 3 y el 5%) y, a veces, incluso comisiones de salida. En el caso de los contratos multisoporte, tendrá que seguir pagando comisiones de arbitraje y, si el seguro de vida invierte en un Organismo de Inversión Colectiva en Valores Mobiliarios (SICAV y fondos de inversión), el tomador tendrá que pagar comisiones adicionales, ya que los OICVM cobran además sus propias comisiones.

La deducción preautorizada de gastos significa que los gastos no se reparten a lo largo de la vida del contrato, sino que se deducen al principio. Los intereses devengados por el ahorro tardarán bastantes años en compensar esta pérdida inicial. "Todos los pagos de los primeros años se deducen como gastos. No entra absolutamente nada en sus ahorros. Puede comprobarlo consultando la tabla de valores de rescate. [En el caso del ahorro para la jubilación que ofrece la aseguradora francesa GAN, el rescate antes de los 18 meses es 0". Sí, ha entendido bien, las 18 primeras aportaciones de 150 euros fueron a parar íntegramente a sus bolsillos...

Y la cosa no acaba ahí. El porcentaje del valor de rescate aumenta gradualmente, hasta alcanzar un doloroso 100% al cabo de 10 años. Evidentemente, si por cualquier motivo tuviera que retirar su inversión antes de los 10 años, se iría de su bolsillo. [...]

Según la legislación sobre seguros de vida, las plusvalías después de 8 años ya no tributan (hasta cierto límite). Sin embargo, con estos contratos podridos, incluso entre 8 y 10 años, se pierde dinero. En la práctica, si cancelas tu póliza, recuperarás menos de lo que pagaste en primas" (http://forum.actufinance.fr/assurance-vie-les-arnaques-eviter-P197505/).

El mecanismo de deducción anticipada de los costes es ingenioso, porque desanima a quienes querrían salir de este embrollo antes de que venza el contrato. Tengo un amigo alemán al que le gustaría cancelar su póliza de seguro de vida, pero no lo hará porque perdería el 30% del dinero invertido, ¡por no hablar de la pérdida de poder adquisitivo debida a la inflación!

"AXA, la primera marca mundial de seguros, ha publicado sus resultados de 2011. En el ramo "vida, ahorro y pensiones", con unos ingresos por primas de 52.431 millones de euros, AXA cobró a sus clientes comisiones por valor de 2.267 millones de euros, es decir, un 4,3% anual.

AXA es especialmente dura con los nuevos clientes de ahorro: "volumen de negocio nuevo 5.733 millones de euros, margen de negocio nuevo 25,2%" (www.axa.com). ¡Una cuarta parte de tus ahorros parasitada por la aseguradora!

Allianz, una de las mayores aseguradoras del mundo, revela que sus comisiones y servicios le reportaron 8.406 millones de euros en 2011; si descontamos los 1.087 millones relativos a los seguros de daños, el parasitismo de los gestores de seguros de vida e inversiones de Allianz cuesta a los ahorradores más de 7.000 millones de euros al año (informe de gestión 2011, p. 295, www.allianz.com).

En Alemania, el Estado concede deducciones fiscales a quienes cotizan a pensiones complementarias ("Riester" o "Rürup"). El 15% de los ahorros desaparece en los bolsillos de las aseguradoras, y hay que llegar a los 85 años, o incluso a los 92, para que la inversión acabe devolviendo más de lo que costó al suscriptor.

Como se ve, motivado por la zanahoria de las deducciones fiscales, el burro avanza con todas sus fuerzas, tirando del carro de los seguros de vida detrás de él, para gran beneficio de la aseguradora o el banco que le vendió este jugoso contrato.

Gestión lamentable

El dinero de los asegurados de vida se invierte en fondos del mercado monetario (bonos) o en bolsa (acciones). En ambos casos, no hay nada de lo que enorgullecerse:

La rentabilidad media de los fondos en euros cayó del 5,3% en 2000 al 3% en 2011 (Capital. Guide des placements 2013, p. 18). Pero desde 2000, la masa monetaria M3 de la eurozona se ha duplicado, lo que, una vez descontado el crecimiento del PIB, da una inflación de alrededor del 8% anual (muy superior al 2% de las engañosas estadísticas gubernamentales). Como el tipo de interés de los fondos es inferior a la tasa de inflación, la rentabilidad es negativa. Quien invierte sus ahorros en un seguro de vida en euros pierde cada año entre un 4 y un 5% de su poder adquisitivo.

El desplome bursátil del otoño de 2008 demostró que los gestores de carteras de renta variable no saben tomar decisiones. Ninguno de ellos previó el desplome, y todos se bebieron la copa.

Como resultado, tanto si el dinero del seguro de vida se invierte en el mercado de divisas (fondos del mercado monetario) como en el mercado de valores (carteras de renta variable), la gestión es patética.

Des risques camouflés

Como todo el mundo sabe que la bolsa sube y baja, el tomador de un seguro de vida basado en acciones es más o menos consciente de este riesgo.

En cambio, si el seguro de vida se basa en divisas, el tomador no suele tener ni idea de los riesgos subyacentes. La mayoría de los asegurados valientes desconocen por completo los riesgos inherentes a los fondos del mercado monetario, que invierten en bonos del Estado poco sólidos, "deuda subordinada" de empresas imprudentes y derivados arriesgados.

Los bonos del Estado no son en absoluto una inversión sensata. No hablemos de Grecia, que todo el mundo sabe que está con respiración asistida. Tomemos el caso de una gran potencia económica, Francia. El 21 de septiembre de 2007, el Primer Ministro François Fillon declaró: "Estoy a la cabeza de un Estado en quiebra financiera, estoy a la cabeza de un Estado que tiene un déficit crónico desde hace 15 años, estoy a la cabeza de un Estado que nunca ha votado un presupuesto equilibrado en 25 años. "Si Francia fuera una empresa, un hogar, estaría en suspensión de pagos". Desde la declaración de Fillon, el impago se ha aplazado, sencillamente endeudándose aún más. El pago de intereses a los acreedores se financia con nuevos empréstitos. Es como si un hogar incapaz de pagar sus hipotecas pidiera créditos renovables para retrasar la ejecución hipotecaria. Entre 2007 y 2012, ¡la deuda pública francesa aumentó en 500.000 millones de euros! El 27 de enero de 2013, en Radio J, el ministro de Trabajo, Michel Sapin, confirmó que Francia es "un Estado en quiebra total".

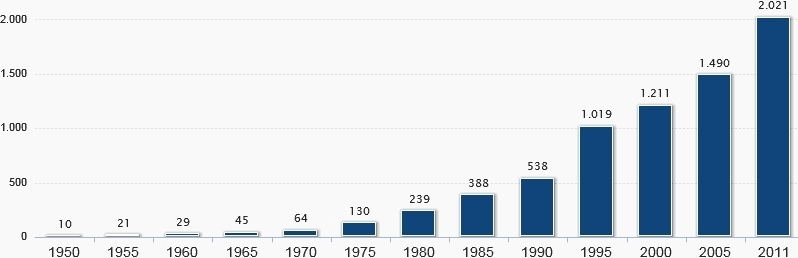

Alemania, que siempre se pone como ejemplo de éxito, apenas está mejor. También ella aumenta cada año su déficit presupuestario y su deuda nacional. El pago de los intereses de la deuda actual se financia con préstamos adicionales (Neuverschuldung).

Deuda alemana (Estado, regiones, municipios) de 1950 a 2011 en miles de millones de euros

La deuda alemana no ha dejado de crecer durante décadas, y el ritmo se acelera con el tiempo como consecuencia del interés compuesto. La curva exponencial subirá cada año más rápido y más alto, hasta el previsible e inevitable impago.

Si los ahorros de su seguro de vida se han utilizado para adquirir préstamos de empresas posdepositados, eso tampoco es tranquilizador. Algunas aseguradoras están locas por papeles cuyo rendimiento es ciertamente ligeramente superior a la media, pero cuya fiabilidad es dudosa: los "préstamos aplazados", en los que el acreedor de la empresa acepta que su crédito se sitúe en un rango inferior al de todos los demás créditos de la empresa. En caso de quiebra de la empresa, se le pagará en último lugar, si es que queda algo después de haber reembolsado a todos los demás acreedores.

Los créditos bancarios aplazados han sido adquiridos masivamente por las aseguradoras de vida. El gigante español Bankia, arruinado por la crisis inmobiliaria, ya no tiene capital propio; incluso se dice que tiene "capital negativo". Los demás grandes bancos del mundo tienen muchos activos tóxicos (sin valor o imposibles de valorar) en sus balances. ¿No sería temerario comprar un préstamo subordinado a un banco del que será el último acreedor?

¡Corrida bancaria! El titular de la reclamación aplazada será atendido después de todos los demás.

Por último, los derivados son altamente especulativos. Un corredor de inversiones, entre cuyos clientes había grandes empresas como Allianz, cuenta: "Antes, todas las aseguradoras de vida compraban pagarés a treinta años de empresas, que no eran muy rentables, pero sí seguros. Desde hace 5 ó 6 años, mi negocio de corretaje va cada vez peor, porque ahora estas aseguradoras sólo compran [...] puras apuestas. Si tal o cual acontecimiento se produce con una probabilidad del 50%, entonces extrapolamos a 30 años para cada año. ¿Cuántos interrogantes quedan? Cientos; quién sabe si la ecuación nos permitirá caer de pie. Pero lo hicimos. Casi todas las aseguradoras de vida ya sólo tienen en su inventario apuestas a largo plazo" ("Ein Versicherer packt aus", 1.2.2009, www.mmnews.de).

Estas apuestas no valen nada ahora. Son tan complejas que es imposible calcular su valor actual. Invendibles. El broker pone como ejemplo una estructura que se vendió a una aseguradora en 2006, pero que era completamente invendible a partir de 2009: "2 años de interés al 4% hasta el 25.5.2008, luego factor 5,4 veces (30 años de swap menos 2 años de swap), mínimo 0%, máximo 7%, vencimiento 25.5.2020. Con una estructura de tipos de interés invertida -como la que tenemos desde hace tiempo- esto te explota en la cara. Así que 0% de interés. Bueno, se podría decir ahora, al menos el capital invertido permanecerá. Pero aquí Lehman era muy a menudo el emisor, y por lo tanto sin valor.

Aunque fuera Goldman Sachs o Merrill Lynch, ningún banco del mundo fija ya un precio de reembolso para [este tipo de papel]. En otras palabras, la aseguradora tiene un 0% de papel en su inventario hasta el 25.5.2020, probablemente por valor de entre 30 y 50 millones de euros [...], y este papel no puede venderse hasta entonces".

Se ha hablado mucho de la posibilidad de una quiebra bancaria, ¡pero poca gente ve el peligro de una quiebra de los seguros de vida! Y, sin embargo, el riesgo es muy real: las aseguradoras poseen acciones, cuyo precio depende de la bolsa (que caerá a medida que se agrave la crisis económica) y de las deudas incobrables: bonos del Estado, préstamos subordinados, derivados. ¿Sabías que el fondo de garantía de las aseguradoras es ridículamente minúsculo, absolutamente insuficiente para reembolsar a los asegurados si una gran compañía quebrara?

Conclusión

En el año 2000, un miembro de mi familia contrató un seguro de vida llamado "Euro-Emergence", un producto comercializado por Correos de Francia. El primer argumento de venta del "asesor" fue que se trataba de un fondo basado en renta variable europea, que subiría de precio. Promesa incumplida. Segundo argumento de venta: la plusvalía no tributaría al cabo de ocho años. Valor actual de la inversión: 40% de la inversión inicial, es decir, una pérdida del 60% del capital. Pero no se preocupe, aún queda capital suficiente para deducir los gastos de gestión cada año...

Si esta persona hubiera invertido en oro físico, el valor de su inversión habría pasado de 300 $ la onza en 2000 a 1.700 $ en 2012, una ganancia del 460%. Sin comisiones anuales de gestión (y posiblemente con una modesta comisión de almacenamiento). Y totalmente exento del impuesto sobre plusvalías en la reventa, ya que el lingote se conservó durante 12 años (código fiscal francés; otros países, entre ellos Suiza, no tienen ese impuesto).

Próximo artículo: 3° Los fondos de inversión, menos eficaces que un chimpancé.

Autor : La rédaction d’Euporos SA

Fuente : www.euporos.ch

Comentarios

No hay comentarios