Deuxième article : l’assurance-vie, une «arnaque légale»

Pour savoir quel est le meilleur investissement possible, l’auteur passe en revue sept alternatives. Après un premier article sur le caractère aléatoire de l’immobilier, voici le deuxième sur l’assurance-vie.

Deuxième article : l’assurance-vie, une « arnaque légale »

En 1983 à Hambourg, le tribunal de grande instance (74 047/83) a jugé que l’assurance-vie était une « arnaque légale » (legaler Betrug). Ce jugement sévère est pleinement justifié, hier comme aujourd’hui.

L’assurance-vie est un contrat d’épargne avec un assureur ou une banque, qui s’engage à verser le capital majoré d’une plus-value à la fin du contrat. Si le souscripteur décède avant la fin du contrat, la somme due est versée aux bénéficiaires désignés au moment de la souscription.

Les modalités spécifiques (cotisation, durée, type de placement, frais, taxation…) varient selon les contrats, les compagnies et les pays. Ici seront présentés quelques cas concrets, à titre d’échantillons représentatifs.

Pour vanter leur produit, les assureurs font valoir quelques avantages fiscaux, notamment que des cotisations peuvent être déduites du revenu, ou qu’après un certain laps de temps, la plus-value n’est pas imposable. Mais ces avantages sont limités par des plafonds assez bas. Par exemple en France, les gains, après huit ans, sont exonérés jusqu’à 4600 euros (9200 € pour un couple), mais imposés à 7,5 % au-delà. Sans oublier les prélèvements sociaux annuels de 15,5 % sur les intérêts.

Pour vanter leur produit, les assureurs font valoir quelques avantages fiscaux, notamment que des cotisations peuvent être déduites du revenu, ou qu’après un certain laps de temps, la plus-value n’est pas imposable. Mais ces avantages sont limités par des plafonds assez bas. Par exemple en France, les gains, après huit ans, sont exonérés jusqu’à 4600 euros (9200 € pour un couple), mais imposés à 7,5 % au-delà. Sans oublier les prélèvements sociaux annuels de 15,5 % sur les intérêts.

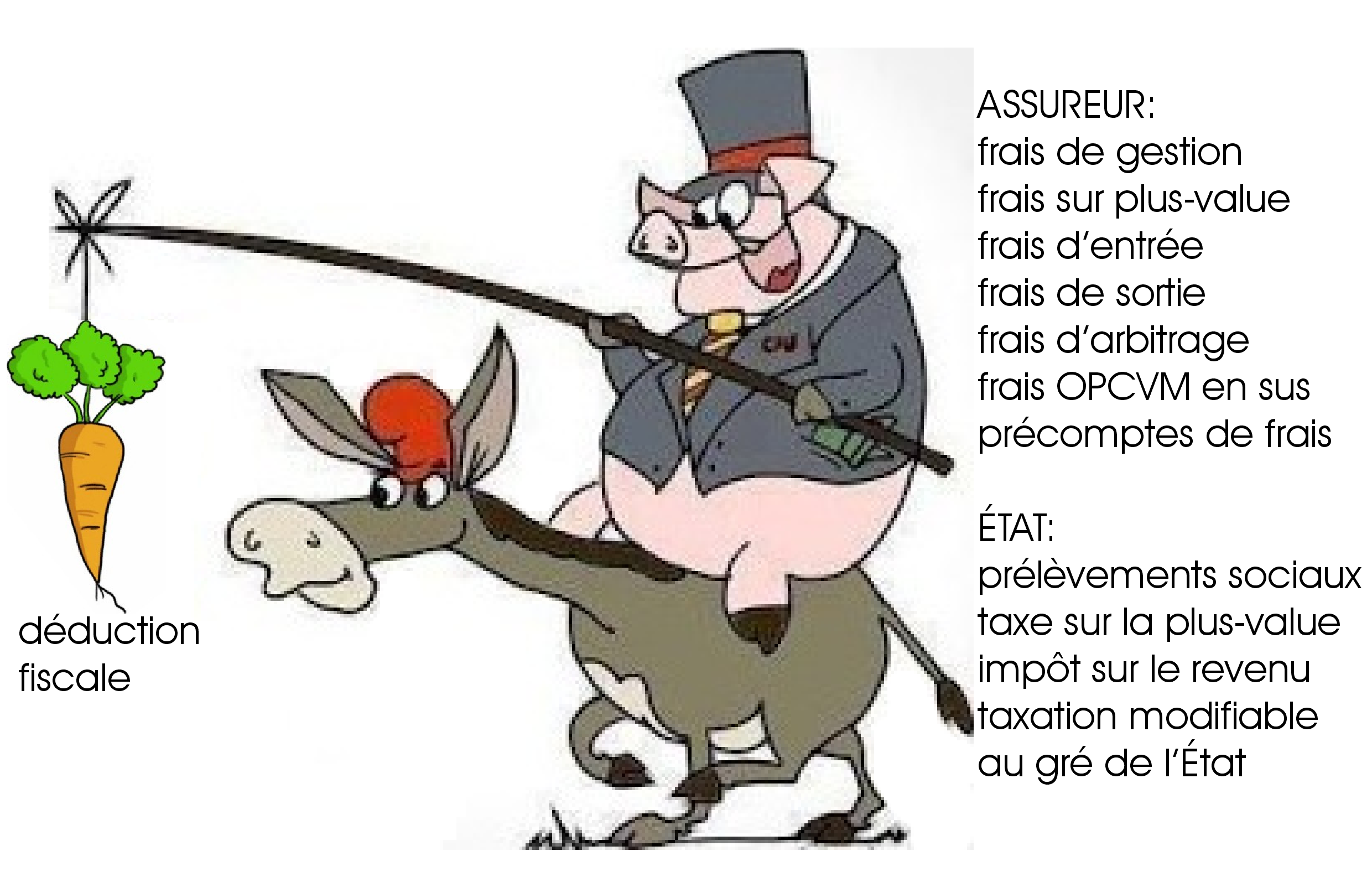

On a donc quelques avantages fiscaux, limités, discutables et à l’avenir incertain, vu que le législateur peut modifier à sa guise les règles de taxation. Ces allègements fiscaux constituent le seul argument, plus ou moins valable, en faveur de l’assurance-vie. Mais cette fiscalité tentante est plutôt une carotte pour appâter. Car ce produit est construit essentiellement pour maximiser le bénéfice de l’assureur, au détriment de l’assuré.

Je connais quelqu’un qui avait souscrit au Crédit Mutuel plusieurs assurances-vie, au profil « conservateur » pour éviter les placements risqués. Au bout de plusieurs années, ayant pris peur en raison de la faillite de la banque Lehman Brothers, il clôtura ses contrats. La banque lui remboursa moins que le montant des cotisations versées. À quoi bon la défiscalisation du profit, si l’investissement se solde par une perte ?

Ce n’est là qu’un cas parmi des millions. Les cas funestes où le souscripteur se voit rembourser moins que ses cotisations (sans même parler de l’inflation, qui diminue le pouvoir d’achat de son capital par l’érosion monétaire) sont monnaie courante, parce que l’assureur 1° prélève des frais de gestion à son profit et 2° de surcroît gère mal les sommes à lui confiées.

Des frais qui plombent la rentabilité

Les compagnies prélèvent des frais de gestion annuels (pourcentage variable sur le capital). Elles peuvent également prendre des frais sur la plus-value (pourcentage variable), des frais d’entrée (pour chaque versement, on vous prélève en moyenne entre 3 à 5 %), et parfois même des frais de sortie. Pour les contrats multisupports, il faudra encore acquitter des frais d’arbitrage et, si l’assurance-vie investit dans un Organisme de placement collectif en valeurs mobilières (SICAV et fonds communs de placement), l’assuré devra régler des frais additionnels, car les OPCVM facturent leurs propres frais en sus.

Les précomptes de frais signifient que les frais ne sont pas étalés tout au long de la durée du contrat, mais ponctionnés au début. Il faudra ensuite un bon nombre d’années, pour que cette perte initiale soit rattrapée par les intérêts perçus pour l’épargne. « La totalité de vos versements des premières années est prélevée comme frais ! Absolument rien ne tombe dans votre épargne. Pour s’en rendre compte, il faut regarder le tableau des valeurs de rachats. [Pour l’épargne-retraite proposée par l’assureur français GAN], le rachat avant 18 mois est de 0 ! Oui, vous avez bien compris, les 18 premières cotisations de 150 euros sont tombées intégralement dans leurs poches...

Les précomptes de frais signifient que les frais ne sont pas étalés tout au long de la durée du contrat, mais ponctionnés au début. Il faudra ensuite un bon nombre d’années, pour que cette perte initiale soit rattrapée par les intérêts perçus pour l’épargne. « La totalité de vos versements des premières années est prélevée comme frais ! Absolument rien ne tombe dans votre épargne. Pour s’en rendre compte, il faut regarder le tableau des valeurs de rachats. [Pour l’épargne-retraite proposée par l’assureur français GAN], le rachat avant 18 mois est de 0 ! Oui, vous avez bien compris, les 18 premières cotisations de 150 euros sont tombées intégralement dans leurs poches...

Et ça ne s’arrête pas là. Le pourcentage de la valeur de rachat augmente progressivement pour atteindre péniblement 100 % au bout de 10 ans. En clair, si pour une raison X ou Y vous deviez retirer votre placement avant 10 ans, vous en êtes obligatoirement de votre poche. […]

Dans le cadre de la législation sur l’assurance-vie, au-delà de 8 ans, les plus-values ne sont plus imposées (dans une certaine limite). Pourtant, avec ces contrats pourris, même entre 8 ans et 10 ans, vous perdez de l’agent. Concrètement, en cas de résiliation vous récupérerez moins que ce que vous avez versé en cotisation » (http://forum.actufinance.fr/assurance-vie-les-arnaques-eviter-P197505/).

Le mécanisme des précomptes de frais est ingénieux, car il décourage ceux qui voudraient sortir de cette galère avant l’échéance du contrat. J’ai un ami allemand qui voudrait bien résilier son assurance-vie, mais il ne le fait pas, parce qu’il perdrait 30 % de l’argent investi – sans parler de la perte du pouvoir d’achat dû à l’inflation !

« AXA, 1ère marque d’assurance dans le monde » a publié ses résultats pour l’exercice 2011. Dans la branche « vie, épargne, retraite », pour un chiffre d’affaires de 52'431 M€, les frais encaissés par AXA s’élèvent à 2267 M€, soit 4,3 % par an ponctionnés aux clients.

Les nouveaux clients-épargnants se font particulièrement tondre par AXA : « volume des affaires nouvelles 5733 M€, marge sur affaires nouvelles 25,2 % » (www.axa.com). Un quart de votre épargne parasité par l’assureur !

Allianz, l’une des plus grosses sociétés d’assurance au monde, révèle que ses commissions et services lui ont rapporté 8406 M€ en 2011 ; si on en déduit les 1087 M€ relatifs aux assurances-dommages, le parasitisme des gestionnaires d’assurances-vie et de placements chez Allianz coûte aux épargnants plus de 7 milliards d’euros par an (rapport de gestion 2011, p. 295, www.allianz.com).

En Allemagne, l’État accorde des déductions fiscales à ceux qui cotisent pour des retraites complémentaires (« Riester » ou « Rürup »). 15 % de l’épargne disparaît dans la poche des assureurs, et il faut atteindre l’âge de 85 ans, voire 92 ans, pour que, enfin, ce placement rapporte plus que ce qu’il a coûté au souscripteur.

On le voit, motivé par la carotte des déductions fiscales, l’âne avance de toutes ses forces, tirant derrière lui le char de l’assurance-vie, pour le plus grand profit de l’assureur ou de la banque qui lui a vendu ce contrat si juteux.

Une gestion pitoyable

L’argent des souscripteurs d’assurances-vie est injecté soit dans des fonds monétaires (obligations), soit dans la bourse (actions). Dans les deux cas, il n’y a pas de quoi pavoiser :

Le rendement moyen des fonds en euros est passé de 5,3 % en 2000 à 3 % en 2011 (Capital. Guide des placements 2013, p. 18). Or, depuis 2000, la masse monétaire M3 de la zone euro a doublé, ce qui donne, déduction faite de la croissance du PIB, une inflation de l’ordre de 8 % par an (bien plus que les 2 % des statistiques gouvernementales mensongères). Puisque le taux d’intérêt des fonds est inférieur au taux de l’inflation, le rendement est négatif. Celui qui investit son épargne dans une assurance-vie en euros perd chaque année environ 4 à 5 % de son pouvoir d’achat.

Le crash boursier à l’automne 2008 a démontré que les gestionnaires de portefeuilles d’actions sont de piètres décideurs. Aucun n’a anticipé l’effondrement, tous ont bu la tasse.

Par conséquent, que l’argent de l’assurance-vie soit placé sur le marché des devises (fonds monétaires) ou à la bourse (portefeuille d’actions), la gestion est pitoyable.

Des risques camouflés

Comme tout le monde sait que la bourse monte et baisse, le souscripteur d’une assurance-vie basée sur des actions est plus au moins conscient de ce risque.

En revanche, si l’assurance-vie est basée sur des monnaies, le souscripteur ne se doute généralement pas des risques sous-jacents. La plupart des braves souscripteurs ignorent tout des risques inhérents aux fonds monétaires, qui investissent dans des obligations d’États chancelants, dans des « emprunts postposés » d’entreprises imprudents, et dans des dérivés hasardeux.

Les obligations d’État ne sont pas du tout un placement de bon père de famille. Ne parlons pas de la Grèce, tout le monde sait qu’elle est sous perfusion. Prenons plutôt le cas d’une grande puissance économique, la France. Le 21 septembre 2007, le premier ministre François Fillon déclara : « Je suis à la tête d’un État qui est en situation de faillite sur le plan financier, je suis à la tête d’un État qui est depuis 15 ans en déficit chronique, je suis à la tête d’un État qui n’a jamais voté un budget en équilibre depuis 25 ans, ça ne peut pas durer ». « Si la France était une entreprise, un ménage, elle serait en cessation de paiement ». Depuis cette déclaration de Fillon, la cessation de paiement a été ajournée, tout simplement en empruntant davantage encore. Le paiement des intérêts aux créanciers est financé par de nouveaux emprunts. C’est comme si un ménage incapable de payer ses hypothèques prenait un credit revolving pour retarder la saisie. Entre 2007 et 2012, la dette de l’État français a augmenté de 500 milliards d’euros ! Le 27 janvier 2013 sur radio J, le ministre du travail Michel Sapin vient de confirmer que la France est « un État totalement en faillite ».

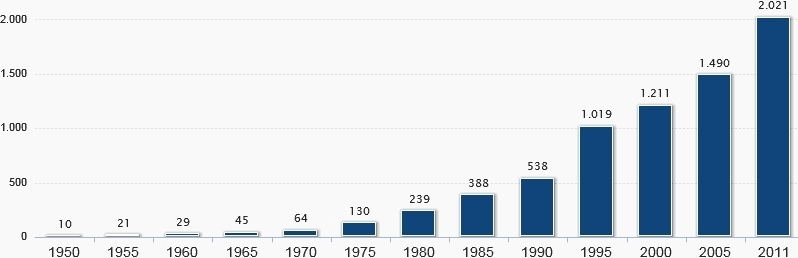

L’Allemagne, qu’on nous cite toujours en exemple de réussite, n’est guère mieux lotie. Elle aussi creuse son déficit budgetaire et sa dette nationale, chaque année davantage. Le paiement des intérêts de la dette en cours est financé par des emprunts supplémentaires (Neuverschuldung).

Dette allemande (État, régions, communes) de 1950 à 2011 en milliards d’euros

L’accroissement de la dette allemande est permanent depuis des décennies, et le rythme s’accélère avec le temps, en raison des intérêts composés. La courbe exponentielle montera chaque année plus vite et plus haut, jusqu’à la cessation de paiement, prévisible et inéluctable.

Si votre épargne d’assurance-vie a servi à acquérir des emprunts postposés d’entreprises, ce n’est pas rassurant non plus. Certains assureurs raffolent de papiers, dont le rendement est certes légèrement supérieur à la moyenne, mais dont la fiabilité est douteuse : les « emprunts postposés », où le créancier de la société accepte que sa créance soit placée à un rang inférieur à celui de toutes les autres créances de la société. En cas de faillite de la société, il sera payé en dernier, s’il y a quelque chose qui reste après avoir remboursé tous les autres créanciers.

Des emprunts postposés de banques ont été acquis massivement par des assureurs-vie. Le géant espagnol Bankia, ruiné par la crise immobilière, n’a plus de capital propre, on dit même qu’il a un « capital négatif ». Les autres grandes banques de la planète ont plein d’actifs toxiques (sans valeur, ou impossibles à évaluer) dans leurs bilans. N’est-il pas imprudent d’acquérir un emprunt postposé d’une banque, dont on sera le créancier servi en dernier ?

Bank run ! Le détenteur de créance postposée sera servi après tout le monde !

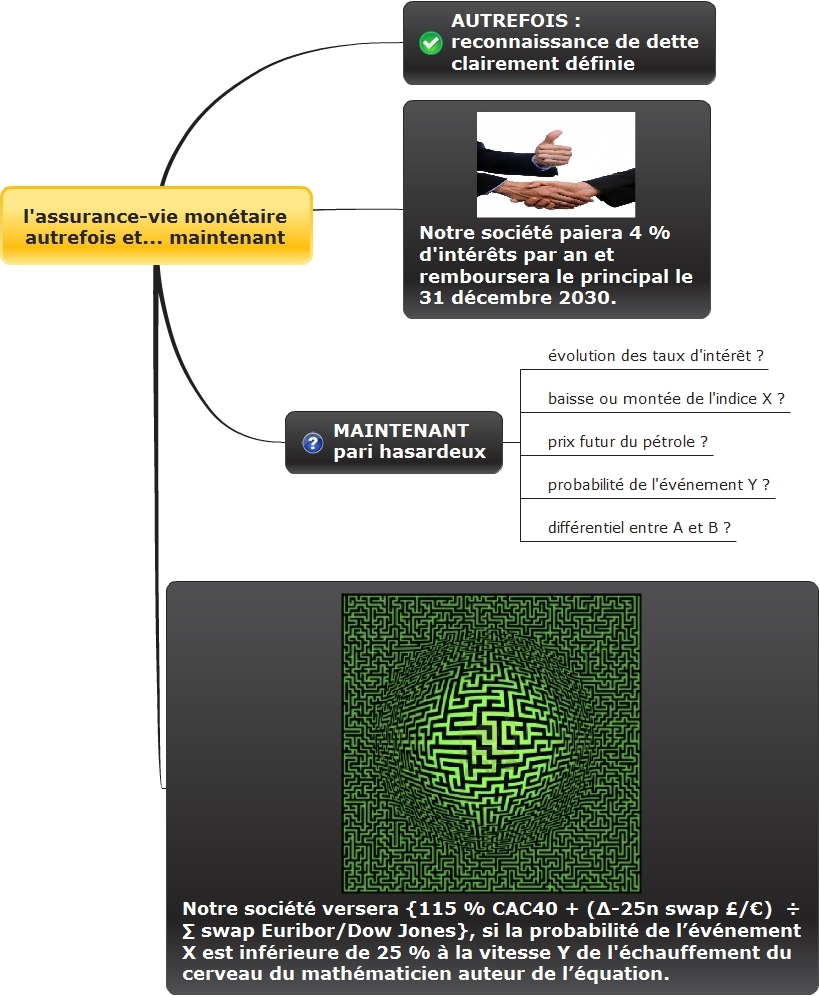

Enfin, les dérivés sont hautement spéculatifs. Un courtier en placements, qui avait pour clients de grandes compagnies, dont Allianz, raconte : « Jadis tous les assureurs-vie achetaient des reconnaissances de dette trentenaire d’entreprises, pas très rentables, mais sûres. Depuis 5 à 6 ans, mon courtage marchait de plus en plus mal, parce que ces assureurs n’achetaient plus que […] des paris purs. Si tel ou tel événement arrive avec une probabilité de 50 %, alors on extrapole sur 30 ans pour chaque année. Combien de points d’interrogation subsistent ? Des centaines ; allez savoir si l’équation permet de retomber sur ses pieds. Mais on l’a fait. Presque tous les assureurs-vie n’ont plus que des paris sur le long terme dans leur inventaire » (« Ein Versicherer packt aus », 1.2.2009, www.mmnews.de).

Ces paris ne valent plus rien maintenant. Ils sont si complexes qu’il est impossible de calculer leur valeur actuelle. Invendable. Le courtier donne comme exemple une structure fourguée en 2006 à un assureur, mais totalement invendable dès 2009 : « 2 ans d’intérêt à 4 % jusqu’au 25.5.2008, ensuite facteur 5,4 fois (30 ans swap moins 2 ans swap), minimum 0 %, maximum 7 %, échéance 25.5.2020. Avec une structure inversée des taux d’intérêt – telle que nous l’avions depuis quelque temps – ce truc vous explose à la figure. Donc 0 % d’intérêt. Bon, direz-vous maintenant, alors il restera au moins le capital misé. Mais là très souvent Lehman était l’émetteur, par conséquent sans valeur.

Même si c’était Goldman Sachs ou Merril Lynch, aucune banque du monde n’établit plus de cours de rachat pour [ce genre de papiers]. C’est-à-dire que l’assureur a jusqu’au 25.5.2020 un papier à 0 % dans son inventaire, probablement pour un montant de 30 à 50 millions d’euros […], et ces papiers sont totalement invendables jusque-là ».

On a beaucoup parlé de la possibilité d’un crash bancaire, mais rares sont ceux qui voient le danger d’un crash des assurances-vie ! Et pourtant, le risque est très réel : les assureurs détiennent des actions, dont le cours dépend de la bourse (qui baissera en raison de l’aggravation de la crise économique) et des créances douteuses – obligations d’État, emprunts postposés, dérivés. Saviez-vous que le fonds de garantie des assureurs est ridiculement minuscule, absolument insuffisant pour rembourser les souscripteurs, si une grande compagnie venait à déposer le bilan ?

Conclusion

Un membre de ma famille a souscrit, en 2000, une assurance-vie intitulée « Euro-émergence », un produit commercialisé par la Poste française. Premier argument de vente de la « conseillère » : c’est un fonds basé sur des actions européennes, dont le cours va monter. Promesse non tenue. Deuxième argument de vente : la plus-value ne sera pas imposable au bout de huit ans. Valeur actuelle du placement : 40 % de la mise initiale, soit une perte de 60 % du capital. Mais rassurez-vous, il reste encore assez de capital pour prélever, chaque année, des frais de gestion…

Si cette personne avait investi dans de l’or physique, la valeur de son placement serait passée de 300 $ l’once en 2000 à 1700 $ en 2012, soit une plus-value de 460 %. Sans frais de gestion annuels (éventuellement des frais de stockage modestes). Et totalement exonéré de la taxe sur la plus-value en cas de revente, puisque le lingot a été détenu pendant 12 ans (code français des impôts ; d’autres pays, dont la Suisse, ne connaissent aucune taxe de ce genre).

Prochain article : 3° Les fonds de placement, moins performants qu’un chimpanzé.

Auteur : La rédaction d’Euporos SA

Source : www.euporos.ch

Commentaires

Aucun commentaire actuellement