Dritter Artikel: Investmentfonds schlechter als ein Schimpanse

Warum vertrauen die Menschen ihre Ersparnisse einem Investmentfonds an? Weil sie glauben, dass professionelle Fondsmanager geschickt sind. Die Realität sieht jedoch ganz anders aus. Diese angeblichen Finanzgenies können nicht besser wirtschaften als der Durchschnittsbürger, sie schneiden sogar schlechter ab als ein Schimpanse!

1993 fügte die schwedische Zeitung Expressen den professionellen Börsenexperten eine monumentale Blamage zu. Sie veranstaltete einen Wettbewerb, um herauszufinden, wer die höchste Performance an der Börse erzielen würde. Jeder Teilnehmer erhielt 10.000 Kronen als Startkapital. Es gab sechs Teilnehmer: fünf professionelle Investoren und ein Schimpansenweibchen namens Ola. Ola gewann den Preis. Zwischen dem 3. August und dem 3. September 1993 war sein Depot um 1542 Kronen gewachsen, deutlich mehr als die Portfolios der Menschen. Die Auswahlmethode der Affen war allerdings nicht ganz einfach: Sie warfen Pfeile auf eine Liste von Wertpapieren, die an der Stockholmer Börse notiert waren (30. März 2009, www.bernerzeitung.ch).

1993 fügte die schwedische Zeitung Expressen den professionellen Börsenexperten eine monumentale Blamage zu. Sie veranstaltete einen Wettbewerb, um herauszufinden, wer die höchste Performance an der Börse erzielen würde. Jeder Teilnehmer erhielt 10.000 Kronen als Startkapital. Es gab sechs Teilnehmer: fünf professionelle Investoren und ein Schimpansenweibchen namens Ola. Ola gewann den Preis. Zwischen dem 3. August und dem 3. September 1993 war sein Depot um 1542 Kronen gewachsen, deutlich mehr als die Portfolios der Menschen. Die Auswahlmethode der Affen war allerdings nicht ganz einfach: Sie warfen Pfeile auf eine Liste von Wertpapieren, die an der Stockholmer Börse notiert waren (30. März 2009, www.bernerzeitung.ch).

Im Januar 2009 wurde in Moskau eine Challenge gestartet. Das Weibchen Luscha, ein rotgesichtiger Makake, sollte aus 30 Würfeln, die große russische Unternehmen darstellten, acht Lieblingsaktien auswählen. Ihre ursprüngliche Einlage von einer Million Rubel verdreifachte sich innerhalb eines Jahres und ließ ihre menschlichen Konkurrenten, eine Vielzahl von erfahrenen Analysten mit Diplomen, weit hinter sich. "94 Prozent aller russischen Fonds schnitten schlechter ab als der Affe", kommentierte Oleg Anissimow, Chefredakteur der Zeitschrift Finanz (12. Januar 2010, www.aktuell.ru).

Das amerikanische Magazin Forbes führte ein "Affenportfolio" (Monkey Business) ein. Sein Wert stieg um 70%, während der Dow Jones Aktienindex (DJIA) im selben Zeitraum nur um 15% stieg. "Forbes stellte 1967 ein Portfolio aus 21 Aktien zusammen, die durch Dartschießen ausgewählt wurden. 17 Jahre später wurde der Test abgeschlossen. Das Dart-Depot übertraf den Marktdurchschnitt um 370 % und war jedem Portfoliomanager weit überlegen" ("Amüsant: Fondsmanager vs. Affe", 7. März 2012, www.privataktionaer.de).

Das amerikanische Magazin Forbes führte ein "Affenportfolio" (Monkey Business) ein. Sein Wert stieg um 70%, während der Dow Jones Aktienindex (DJIA) im selben Zeitraum nur um 15% stieg. "Forbes stellte 1967 ein Portfolio aus 21 Aktien zusammen, die durch Dartschießen ausgewählt wurden. 17 Jahre später wurde der Test abgeschlossen. Das Dart-Depot übertraf den Marktdurchschnitt um 370 % und war jedem Portfoliomanager weit überlegen" ("Amüsant: Fondsmanager vs. Affe", 7. März 2012, www.privataktionaer.de).

Ordnen wir die Affenchampions nach der Dauer ihrer Verwaltung: 1 Monat (Schimpanse), 1 Jahr (Makake), 17 Jahre (amerikanischer Affe). Ob kurz-, mittel- oder langfristig, der Investmentfonds wird von den Tieren vernichtend geschlagen.

Erinnern wir uns an die Länder: Schweden, Russland, USA. Unabhängig von der geografischen Region schneidet der Investmentfonds schlechter ab als ein Affe.

Und schließlich die Zeiträume: 1967 - 1984, 1993, 2009. Unabhängig von der damaligen Wirtschaftslage schneidet der Investmentfonds dümmer ab als das Tier.

Unabhängig davon, welches Szenario (Laufzeit, geografische Zone, aktuelle oder zukünftige Konjunktur) für Ihre Investition in Betracht gezogen wird, erscheint es Ihnen, wenn Sie an der Börse tätig werden möchten, daher besser, die Verwaltung Ihrer hart erarbeiteten Ersparnisse selbst in die Hand zu nehmen. Da Sie so die Verwaltungsgebühren des Investmentfonds sparen, können Sie dem Zoo immer noch eine Spende zukommen lassen...

Warum ist es so schädlich, sich auf hochqualifizierte Analysten zu verlassen?

Jeder Bank- oder Versicherungsangestellte ist im Wesentlichen ein Verkäufer von Produkten, die von der Institution, bei der er angestellt ist, vermarktet werden, und keineswegs ein unabhängiger und unparteiischer Berater. Seine Karriere und auch die Rentabilität seiner Agentur hängen davon ab, wie viele Menschen er dazu bringt, die Investmentfonds seiner Bank oder Versicherung zu zeichnen. Sein Titel "Finanzberater" ist falsch, da er als Verkäufer von Finanzanlagen fungiert. Laut einer Studie der Universität Frankfurt am Main, die sich auf Daten einer großen deutschen Bank und eines großen Online-Börsendienstes stützt, steigern Kunden, die den Empfehlungen der "Finanzberater" folgen, den Gewinn der Bankfiliale um 20 %. Diese Ausgaben sind jedoch völlig ungerechtfertigt, da ihr Depot nicht besser abschneidet als die Anlagen von Kunden, die sich nicht vom Banker "beraten" lassen ("Der nutzlose Anlageberater", 30. Mai 2011, www.bernerzeitung.ch).

Jeder Bank- oder Versicherungsangestellte ist im Wesentlichen ein Verkäufer von Produkten, die von der Institution, bei der er angestellt ist, vermarktet werden, und keineswegs ein unabhängiger und unparteiischer Berater. Seine Karriere und auch die Rentabilität seiner Agentur hängen davon ab, wie viele Menschen er dazu bringt, die Investmentfonds seiner Bank oder Versicherung zu zeichnen. Sein Titel "Finanzberater" ist falsch, da er als Verkäufer von Finanzanlagen fungiert. Laut einer Studie der Universität Frankfurt am Main, die sich auf Daten einer großen deutschen Bank und eines großen Online-Börsendienstes stützt, steigern Kunden, die den Empfehlungen der "Finanzberater" folgen, den Gewinn der Bankfiliale um 20 %. Diese Ausgaben sind jedoch völlig ungerechtfertigt, da ihr Depot nicht besser abschneidet als die Anlagen von Kunden, die sich nicht vom Banker "beraten" lassen ("Der nutzlose Anlageberater", 30. Mai 2011, www.bernerzeitung.ch).

Ein Investmentfonds hat beträchtliche Betriebskosten (Gehälter, Büromaterial, Miete usw.), und der Zeichner muss diese "Verwaltungsgebühren" jedes Jahr tragen.

Darüber hinaus neigen sowohl Finanzberater als auch Fondsmanager häufig zu einer regen Kauf- und Verkaufstätigkeit, um das Portfolio aktiv zu verwalten, sich an neue, vielversprechende Möglichkeiten anzupassen oder um zuvor erworbene Wertpapiere, die sich schlechter als erwartet entwickeln, auszusortieren. Nun fallen aber bei jedem Auftrag zum Kauf oder Verkauf von Aktien Maklergebühren an, die der Anleger zu tragen hat. Und wenn es sich um Anteile an Investmentfonds handelt, fallen jedes Mal Ausgabeaufschläge oder Rücknahmegebühren an.

Außerdem hat jeder Investmentfonds seine eigenen, sehr strengen und starren internen Regeln, in denen die Anlagestrategie festgelegt wird. Wenn ein Fonds beispielsweise auf die asiatischen Märkte abzielt, muss der Fondsmanager mindestens 80 % des Gesamtvolumens in asiatische Aktien investieren, darf niemals Rohstoffe erwerben, darf nie mehr als einen bestimmten Prozentsatz in bar halten usw. Der Fondsmanager ist also verpflichtet, immer in asiatische Aktien zu investieren. Ein solches Regelwerk bedeutet, dass das Management unflexibel sein muss. Das bedeutet, dass er nicht in der Lage ist, plötzliche Marktveränderungen zu antizipieren und keine Chancen außerhalb seines vorgegebenen Bereichs wahrzunehmen.

Außerdem lesen die Analysten alle zur gleichen Zeit die gleichen Nachrichten, und die meisten reagieren zur gleichen Zeit auf die gleiche Weise. Eine gute Nachricht über ein großes Unternehmen, und schon stürzt sich die Horde auf die wertvolle Aktie, die steigen soll, und sie steigt tatsächlich, eben weil alle den gleichen Kaufreflex haben. Und diese Modeerscheinung führt leider dazu, dass man ein überbewertetes Gut kauft, das kaum noch Zukunftspotenzial hat, weil es schon jetzt zu hoch bewertet ist. Der Herdengeist der Analysten führt dazu, dass sie überteuerte Aktien kaufen, die gerade in Mode sind, während der Affe mithilfe von Dartpfeilen, die auf eine Liste mit börsennotierten Aktien geworfen werden, zufällig auswählt und so Unternehmen trifft, denen niemand Beachtung schenkt, die also unterbewertet sind und daher in der Zukunft ein schönes Wertsteigerungspotenzial bieten.

Walter Krämer, Professor für Wirtschaftsstatistik an der Universität Dortmund, erklärt, dass die Börse neue Informationen über die Unternehmen in die Notierung einbezieht. "Das funktioniert in der Regel sehr gut. Aber es gibt eine Sache, die man beachten muss: die enorme Geschwindigkeit, mit der das geschieht". Wenn eine wichtige Information verbreitet wird, schlägt sie sich innerhalb von Sekunden an der Börse nieder. "Innerhalb weniger Sekunden, nachdem eine wichtige Nachricht in Umlauf gebracht wurde, bildet sich ein Kurs, der diese Nachricht mehr oder weniger vernünftig widerspiegelt. Später, im Zuge dieser Entwicklung, erhebt sich eine Armada von sogenannten Experten, die den Anlegern weismachen wollen, dass diese Entwicklung wirklich gut für sie sein könnte". Das genaue Gegenteil ist jedoch der Fall: Die Kursentwicklung hat bereits stattgefunden, und die Ratschläge der sogenannten "Experten", die eine Fortsetzung der Hausse/Baisse vorhersagen, übertreiben maßlos, sodass die naiven Anleger, die ihnen vertrauen, mit Verlust investieren. "Jeder öffentlich gemachte Tipp ist nichts mehr wert" ("Affe schlägt Börsenmakler", www.wirtschaftsmagazin-ruhr.de).

2013 bewies eine Studie der renommierten Wirtschaftshochschule Cass Business School (City University, London), dass die Zufallsauswahl nicht nur das aktive, sondern sogar das passive menschliche Management schlägt. Der aktive Manager wählt einige bestimmte Aktien aus und hofft, mit seinem so zusammengestellten "Korb" die Wertentwicklung aller an der Börse notierten Wertpapiere zu schlagen, während der passive Manager lediglich auf eine Gruppe von Aktien, den sogenannten "Index", setzt, z. B. den CAC40, den DAX oder den Dow Jones. Mit Computern, die das Gehirn eines Affen simulieren, haben die Forscher der Cass eine fast unendliche Anzahl von Zufallsinvestitionen konstruiert (1000 zufällig ausgewählte Aktien, um einen Index zu bilden; zehn Millionen Mal wiederholte Wahl, für jedes der 43 Jahre von 1968 bis 2011, mit einer geografischen Diversifizierung über 13 Börsen).

2013 bewies eine Studie der renommierten Wirtschaftshochschule Cass Business School (City University, London), dass die Zufallsauswahl nicht nur das aktive, sondern sogar das passive menschliche Management schlägt. Der aktive Manager wählt einige bestimmte Aktien aus und hofft, mit seinem so zusammengestellten "Korb" die Wertentwicklung aller an der Börse notierten Wertpapiere zu schlagen, während der passive Manager lediglich auf eine Gruppe von Aktien, den sogenannten "Index", setzt, z. B. den CAC40, den DAX oder den Dow Jones. Mit Computern, die das Gehirn eines Affen simulieren, haben die Forscher der Cass eine fast unendliche Anzahl von Zufallsinvestitionen konstruiert (1000 zufällig ausgewählte Aktien, um einen Index zu bilden; zehn Millionen Mal wiederholte Wahl, für jedes der 43 Jahre von 1968 bis 2011, mit einer geografischen Diversifizierung über 13 Börsen).

Andrew Clare, einer der Wissenschaftler des Labors, äußerte sich verblüfft: "Was uns am meisten schockiert hat, war, dass fast jeder der zehn Millionen Affen, die einen Investmentfonds verwalten, die Performance der realen Indizes geschlagen hat" ("Affen machen mehr Gewinne als Investoren", 18. April 2013, www.welt.de).

Dieses verblüffende Phänomen lässt sich folgendermaßen erklären: Die meisten real existierenden Indizes sind so zusammengesetzt, dass sie großen Unternehmen mit einem hohen Börsenwert ein großes Gewicht geben und KMU mit geringer Marktkapitalisierung vernachlässigen. Eine solche Gewichtung berücksichtigt jedoch zu sehr die Unternehmen, die bereits erfolgreich und gewachsen sind, und misst denjenigen, die sich noch in der Wachstumsphase befinden, nicht genügend Bedeutung bei. Der so gewichtete Index vernachlässigt daher die vielversprechenden Entwicklungen junger Unternehmen mit großem Expansionspotenzial. Aus diesem Grund sind echte Indizes, die auf der Gewichtung nach der Marktkapitalisierung basieren, nicht so sehr am Erfolg wachsender KMU beteiligt wie ein ungewichteter Index, der zufällig von einem Orang-Utan oder dem Zufallsgenerator eines Computers erstellt wird.

Vorsicht vor trockenen Verlusten!

Es gibt einen weit verbreiteten Betrug, der als "Ponzi-System", "Schneeball", "Pyramide" oder "Kette" bezeichnet wird und bei dem die Investitionen von Anlegern durch die Gelder von Neueinsteigern verzinst werden. Die versprochene hohe Rendite lockt neue Opfer an, die die Zinszahlungen an die vorherigen Opfer finanzieren, und so wächst das System wie ein Schneeball, bis das Schneeballsystem nicht mehr genügend neues Kapital anlocken kann, um die Vergütungen der Kunden zu decken.

Diese Art von betrügerischem Finanzkonstrukt wurde nach Charles Ponzi benannt, der in den 1920er Jahren in Boston sein Unwesen trieb.

Der erste große Skandal nach dem Zweiten Weltkrieg war der deutsche Fonds "Investors Overseas Services" (IOS), der zwölf Jahre lang fröhliche Gewinne einfuhr, bis der Betrug aufflog und 1973 Insolvenz angemeldet wurde. Rund 250.000 deutsche Sparer waren betroffen, die kumulierten Verluste beliefen sich auf 3,5 Milliarden DM.

Etwa 65 Milliarden Dollar lösten sich 2008 in Luft auf, als einer der größten Investmentfonds der Wall Street, "Bernard L. Madoff Investment Securities LLC", bankrott ging. Madoff hatte ein Ponzi-System aufgebaut und wurde zu 150 Jahren Haft verurteilt.

Es gibt leider noch viele weitere Beispiele für betrügerische Fonds.

Trockene Verluste müssen aber nicht immer auf kriminelle Aktivitäten zurückzuführen sein. Die Inkompetenz von Managern reicht völlig aus, um Sie zu ruinieren! Im Folgenden werden mehrere Fonds vorgestellt, die Verluste verursacht haben, obwohl sie sich auf ein völlig anderes Gebiet spezialisiert haben als die anderen! Jeder dieser Fonds war/ist ein Desaster, unabhängig von seinem spezifischen Fachgebiet.

Anleihenfonds: 1994 wurde der Fonds "Long Term Capital Management" (LTCM) von hochrangigen Mathematikern gegründet. Zu den Führungskräften gehörten die Akademiker Myron Scholes und Robert Merton, die 1997 den Nobelpreis für Wirtschaftswissenschaften erhielten, weil sie eine Formel zur Berechnung von Derivatoptionen entwickelt hatten. Mit ausgeklügelten mathematischen Modellen und komplexer Software begann die Gruppe mit der Arbitrage von Zinssätzen, zunächst mit Erfolg. Doch 1998 entwickelte sich die Welt anders als die im Labor berechneten Prognosen, sodass der Fonds innerhalb weniger Tage sein gesamtes Kapital verlor. Da er Wetten in Höhe von 1,2 Billionen US-Dollar abgeschlossen hatte und sein Zusammenbruch folglich das internationale Bankensystem zerstört hätte, musste er in letzter Minute durch eine massive Zuführung neuen Kapitals gerettet und seine Positionen schrittweise abgestoßen werden.

Fonds für Aktien : Der Anlagefonds "Sarasin Equisar Global" (ISIN: LU0088812606) "investiert weltweit in Aktien aus Märkten und Branchen, die langfristig die höchsten Gesamtrenditen versprechen" (www.sarasin.ch). Was ist von diesem verlockenden Versprechen im Prospekt zu halten? Der Fonds wurde 1998 von der Schweizer Privatbank Sarasin, die seit 1841 besteht, aufgelegt. Die jahrhundertelange Erfahrung dieser renommierten Bank sollte sie vor Anfängerfehlern bewahren. Dies war jedoch nicht der Fall, da die Bank in der Krise von 2008 auf die Nase fiel. Sarasin Equisar Global hat den Börsenabsturz von 2008 nicht vorhergesehen! Aber wenn dann eine fast zweihundert Jahre alte Bank nicht in der Lage ist, einen Abschwung vorauszusehen und sich wie jeder völlig unerfahrene Analphabet überraschen lässt, was nützt dann ihr Investmentfonds?! Wozu eine Verwaltungsgebühr zahlen, für eine nicht vorhandene Dienstleistung?!

Fonds für Aktien : Der Anlagefonds "Sarasin Equisar Global" (ISIN: LU0088812606) "investiert weltweit in Aktien aus Märkten und Branchen, die langfristig die höchsten Gesamtrenditen versprechen" (www.sarasin.ch). Was ist von diesem verlockenden Versprechen im Prospekt zu halten? Der Fonds wurde 1998 von der Schweizer Privatbank Sarasin, die seit 1841 besteht, aufgelegt. Die jahrhundertelange Erfahrung dieser renommierten Bank sollte sie vor Anfängerfehlern bewahren. Dies war jedoch nicht der Fall, da die Bank in der Krise von 2008 auf die Nase fiel. Sarasin Equisar Global hat den Börsenabsturz von 2008 nicht vorhergesehen! Aber wenn dann eine fast zweihundert Jahre alte Bank nicht in der Lage ist, einen Abschwung vorauszusehen und sich wie jeder völlig unerfahrene Analphabet überraschen lässt, was nützt dann ihr Investmentfonds?! Wozu eine Verwaltungsgebühr zahlen, für eine nicht vorhandene Dienstleistung?!

Edelmetallfonds: Der Anlagefonds "Tell Gold & Silber Fonds" (ISIN: LI0023785673) hat sich zum Ziel gesetzt, besser als das physische Metall abzuschneiden, indem er Hebel wie Optionen auf Derivate oder Bergbauaktien nutzt (www.tellgold.li). Angesichts des günstigen Marktumfelds (Bullenmarkt), der günstigen Umgebung (Steuerparadies Liechtenstein) und des Expertenteams hätte man eigentlich eine tolle Performance erwarten können. Doch seit seiner Gründung bis heute (7. Januar 2007 - 10. Mai 2013) hat er -88 % seines Wertes verloren, während sich der zugrunde liegende Basiswert im selben Zeitraum genau verdoppelt hat (Gold +100 %, Silber +100 %). Schlimmer geht es kaum: Während sich der Wert des Basiswerts verdoppelt hat, wurde der Fonds im selben Zeitraum von den "Experten", die ihn verwalten, ruiniert!

Edelmetallfonds: Der Anlagefonds "Tell Gold & Silber Fonds" (ISIN: LI0023785673) hat sich zum Ziel gesetzt, besser als das physische Metall abzuschneiden, indem er Hebel wie Optionen auf Derivate oder Bergbauaktien nutzt (www.tellgold.li). Angesichts des günstigen Marktumfelds (Bullenmarkt), der günstigen Umgebung (Steuerparadies Liechtenstein) und des Expertenteams hätte man eigentlich eine tolle Performance erwarten können. Doch seit seiner Gründung bis heute (7. Januar 2007 - 10. Mai 2013) hat er -88 % seines Wertes verloren, während sich der zugrunde liegende Basiswert im selben Zeitraum genau verdoppelt hat (Gold +100 %, Silber +100 %). Schlimmer geht es kaum: Während sich der Wert des Basiswerts verdoppelt hat, wurde der Fonds im selben Zeitraum von den "Experten", die ihn verwalten, ruiniert!

Schiffsfonds: Die Globalisierung führt zu einem Anstieg des internationalen Handelsvolumens. Da Importe und Exporte jedoch hauptsächlich über den Seeweg abgewickelt werden, wird die erhöhte Nachfrage die Frachtkosten in die Höhe treiben und damit auch den Gewinn der Reedereien und Schifffahrtsgesellschaften. Folglich wäre es doch am besten, in den Erwerb von Frachtschiffen zu investieren, oder? Fasziniert von dieser Argumentation zeichneten viele Wohlhabende Fonds, um ein oder mehrere Schiffe zu bauen. Sie hätten jedoch darauf achten sollen, was im Kleingedruckten des Emissionsprospekts steht: Im Falle einer Unterkapitalisierung sind die Zeichner verpflichtet, Geld nachzuschießen! Und so kam es, dass während des Zusammenbruchs der Transportpreise im Jahr 2008 so mancher Sparer die unangenehme Überraschung erlebte, dass sein Fonds leckgeschlagen war und er aufgefordert wurde, ihn aufzufüllen. Da nach der künstlichen Erholung 2009 - 2010 die Rezession wieder einsetzt und die Frachtkosten erneut sinken, ist es sehr wahrscheinlich, dass ihr Elend noch nicht vorbei ist!

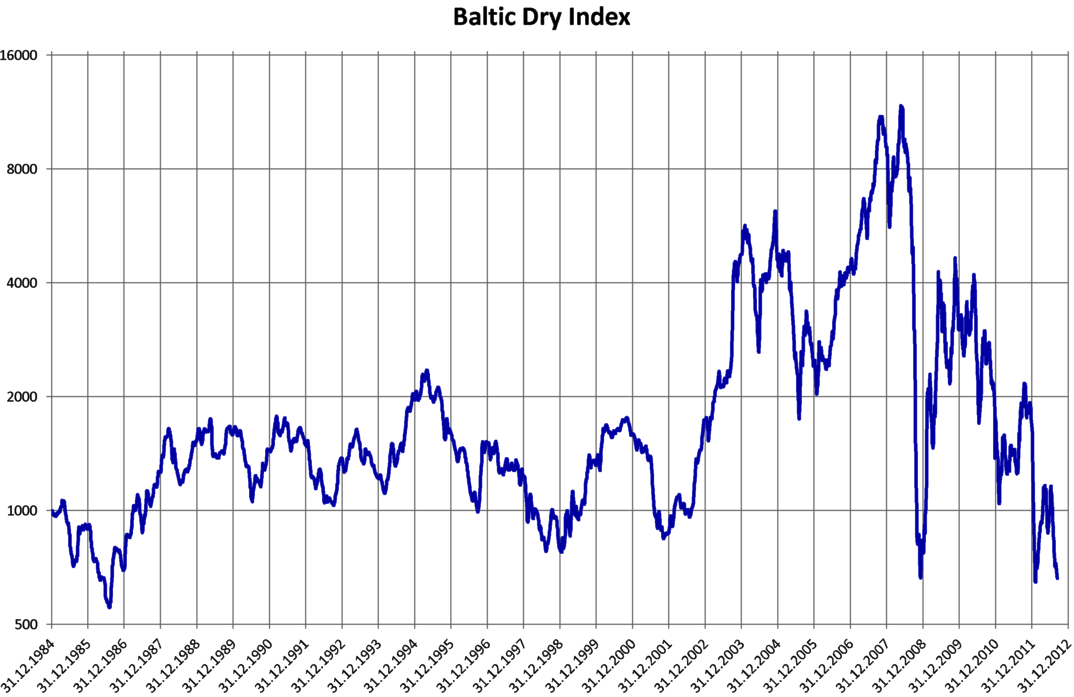

Nebenstehend der "Baltic Dry Index" (BDI), ein Preisindex für den Massenguttransport auf dem Seeweg. Er stieg zwar ab dem Jahr 2000 spektakulär an, brach aber während der Wirtschaftskrise 2008 noch viel dramatischer ein. Nach einem bescheidenen Aufschwung im Jahr 2009 fiel er bis 2013 kontinuierlich ab, da sich die Wirtschaftslage immer weiter verschlechterte.

Nebenstehend der "Baltic Dry Index" (BDI), ein Preisindex für den Massenguttransport auf dem Seeweg. Er stieg zwar ab dem Jahr 2000 spektakulär an, brach aber während der Wirtschaftskrise 2008 noch viel dramatischer ein. Nach einem bescheidenen Aufschwung im Jahr 2009 fiel er bis 2013 kontinuierlich ab, da sich die Wirtschaftslage immer weiter verschlechterte.

Filmfonds: Das deutsche Steuerrecht befreit Investitionen in die Filmindustrie von der Steuer. Daher haben Investmentfonds Filme produziert. Die meisten dieser Filme waren jedoch Flops, was zu einer negativen Rentabilität führte, und das Finanzministerium strich die Steuervergünstigung 2010 rückwirkend bis 1998 mit der Begründung, dass das eigentliche Ziel der Anleger die Steueroptimierung und nicht die Produktion von Spielfilmen gewesen sei! Zwischen 1998 und 2005 hatten 70.000 Sparer in der Hoffnung auf Steuerersparnis in solche Fonds investiert, und nun beläuft sich ihre Wiedergutmachung auf 2,5 Milliarden Euro.

Tentakelfonds: Der österreichische Ex-Milliardär Christian Baha ist der Gründer von "Superfund", einer Tentakelinstitution, die rund 20 Investmentfonds auf den Markt gebracht hat. Die Betriebskosten, die der Anleger zu tragen hat, sind exorbitant hoch: Jedes Jahr 6 % des gezeichneten Betrags plus 25 % der Gewinne. Nach anfänglichen schönen Erfolgen schreiben 21 von 22 Fonds rote Zahlen. Baha jedoch erhebt weiterhin unbeirrt seine Verwaltungsgebühren ("Christian Baha, ein Star stürzt ab", 8. Mai 2012, www.format.at).

Schlussfolgerung

Die traurigen Fallstudien, die gerade erwähnt wurden, deuten darauf hin, dass von Investmentfonds in allen denkbaren Fällen abzuraten ist, d. h. unabhängig davon, wie :

- Laufzeit (kurz-, mittel- oder langfristig),

- der geografischen Region,

- der wirtschaftlichen Konjunktur,

- der Verwaltung (aktiv oder passiv),

- der Spezialität (Anleihen, Aktien, Edelmetalle, Schiffe, Filme oder Multi-Support).

Die Manager von "Sarasin Equisar Global" waren nicht in der Lage, den Börseneinbruch von 2008 zu antizipieren. Wozu also Verwaltungsgebühren an Blinde zahlen?

Das LTCM hat Schiffbruch erlitten, obwohl es von hochkarätigen Mathematikern geleitet wurde, von denen zwei mit dem Wirtschaftsnobelpreis ausgezeichnet wurden. Oder, um genauer zu sein, sollte man nicht "selbst wenn" sagen, sondern "weil". Denn dieser Investmentfonds wurde genau deshalb ruiniert, weil er von Nobelpreisträgern gesteuert wurde, die in realitätsfremde mathematische Phantasien vernarrt waren!!! Man hätte den Schaden sicherlich begrenzen können, wenn man die Leitung des LTCM einem Affen anvertraut hätte.

Es ist wirklich rentabler und weniger riskant, seine Ersparnisse von einem Affen anlegen zu lassen als von selbsternannten "Experten"! Angebliche professionelle Experten beeindrucken immer die Massen. Aber wenn man ihre miserablen Leistungen, um nicht zu sagen, ihre Affenhaftigkeit entlarvt, sollte man dann nicht zu dem Schluss kommen, dass es besser ist, sein Schicksal selbst in die Hand zu nehmen, ohne sich auf die geplatzten Rohre der Börsenhändler zu verlassen, ohne Glauben an die phantastischen Aussichten der Betrüger zu schenken, ohne sich von verkäuferischen Finanzberatern mit Schwindelgefühlen abspeisen zu lassen?

Autor : Euporos SA

Quelle : www.euporos.ch

Kommentare

Kein Kommentar zurzeit