Tercer artículo: Los fondos de inversión rinden menos que los chimpancés

¿Por qué la gente confía sus ahorros a un fondo de inversión? Porque creen que los gestores profesionales son hábiles. Pero la realidad es bien distinta. Estos supuestos genios de las finanzas no saben gestionar mejor que una persona normal, ¡incluso lo hacen peor que un chimpancé!

En 1993, el periódico sueco Expressen infligió una desgracia monumental a los profesionales de la bolsa. Organizó un concurso para ver quién conseguía el mejor rendimiento en bolsa. Cada participante recibió 10.000 coronas como premio inicial. Había seis concursantes: cinco inversores profesionales y una chimpancé llamada Ola. Ola fue la ganadora. Entre el 3 de agosto y el 3 de septiembre de 1993, su depósito aumentó en 1.542 coronas, bastante más que las carteras de los humanos. Sin embargo, el método de selección utilizado por el mono era defectuoso: lanzar dardos a una lista de valores cotizados en la bolsa de Estocolmo (30 de marzo de 2009, www.bernerzeitung.ch).

En 1993, el periódico sueco Expressen infligió una desgracia monumental a los profesionales de la bolsa. Organizó un concurso para ver quién conseguía el mejor rendimiento en bolsa. Cada participante recibió 10.000 coronas como premio inicial. Había seis concursantes: cinco inversores profesionales y una chimpancé llamada Ola. Ola fue la ganadora. Entre el 3 de agosto y el 3 de septiembre de 1993, su depósito aumentó en 1.542 coronas, bastante más que las carteras de los humanos. Sin embargo, el método de selección utilizado por el mono era defectuoso: lanzar dardos a una lista de valores cotizados en la bolsa de Estocolmo (30 de marzo de 2009, www.bernerzeitung.ch).

En enero de 2009, se lanzó un desafío en Moscú. La hembra Luscha, un macaco de cara roja, tenía que elegir 8 valores favoritos entre 30 cubos que representaban a las principales empresas rusas. Su depósito inicial de un millón de rublos se triplicó en el espacio de un año, dejando muy atrás a sus competidores humanos, una multitud de experimentados analistas con diplomas. "El 94% de los fondos rusos obtuvieron peores resultados que el mono", comentó Oleg Anissimow, redactor jefe de la revista Finanz (12 de enero de 2010, www.aktuell.ru).

La revista estadounidense Forbes introdujo una "cartera mono" (Monkey Business). Su valor aumentó un 70%, mientras que el Dow Jones Industrial Average (DJIA) sólo subió un 15% en el mismo periodo. "Forbes, en 1967, reunió una cartera de 21 valores seleccionados mediante dardos. 17 años después, la prueba se completó. El depósito de dardos superó la media del mercado en un 370% y fue muy superior a cualquier gestor de carteras" ("Amüsant: Fondsmanager vs. Affe", 7 de marzo de 2012, www.privataktionaer.de).

La revista estadounidense Forbes introdujo una "cartera mono" (Monkey Business). Su valor aumentó un 70%, mientras que el Dow Jones Industrial Average (DJIA) sólo subió un 15% en el mismo periodo. "Forbes, en 1967, reunió una cartera de 21 valores seleccionados mediante dardos. 17 años después, la prueba se completó. El depósito de dardos superó la media del mercado en un 370% y fue muy superior a cualquier gestor de carteras" ("Amüsant: Fondsmanager vs. Affe", 7 de marzo de 2012, www.privataktionaer.de).

Clasifiquemos a los campeones simiescos según el tiempo que llevan gestionando sus carteras: 1 mes (chimpancé), un año (macaco), 17 años (mono americano). Ya sea a corto, medio o largo plazo, el fondo de inversión se ve superado por el animal.

Recuerde los países: Suecia, Rusia, Estados Unidos. Sea cual sea la región geográfica, los fondos de inversión obtienen peores resultados que los monos.

Y, por último, los periodos: 1967 - 1984, 1993, 2009. Sea cual sea la coyuntura económica del momento, el fondo de inversión es más tonto que la bestia.

Así pues, sea cual sea el escenario posible (duración, zona geográfica, condiciones económicas actuales o futuras) para su inversión, si desea operar en bolsa, parece preferible que gestione usted mismo los ahorros que tanto le ha costado ganar. Así se ahorrará los gastos de gestión del fondo de inversión, y siempre podrá hacer una donación al zoo...

¿Por qué es tan malo confiar en analistas altamente cualificados?

Todo empleado de banca o de seguros es esencialmente un vendedor de productos comercializados por la institución que le emplea, y en modo alguno un asesor independiente e imparcial. Su carrera y la rentabilidad de su agencia dependen del número de personas a las que llevan a suscribir los fondos de inversión de su banco o compañía de seguros. Su título de "asesor financiero" es engañoso, porque en realidad vende inversiones financieras. Según un estudio de la Universidad de Fráncfort del Meno, basado en datos de un gran banco alemán y un importante servicio bursátil en línea, los clientes que siguen al pie de la letra las recomendaciones de los "asesores financieros" aumentan los beneficios de la agencia en un 20%. Pero este gasto está totalmente injustificado, dado que su depósito no rinde más que las inversiones de los clientes que no han seguido el "consejo" del banquero ("Der nutzlose Anlageberater", 30 de mayo de 2011, www.bernerzeitung.ch).

Todo empleado de banca o de seguros es esencialmente un vendedor de productos comercializados por la institución que le emplea, y en modo alguno un asesor independiente e imparcial. Su carrera y la rentabilidad de su agencia dependen del número de personas a las que llevan a suscribir los fondos de inversión de su banco o compañía de seguros. Su título de "asesor financiero" es engañoso, porque en realidad vende inversiones financieras. Según un estudio de la Universidad de Fráncfort del Meno, basado en datos de un gran banco alemán y un importante servicio bursátil en línea, los clientes que siguen al pie de la letra las recomendaciones de los "asesores financieros" aumentan los beneficios de la agencia en un 20%. Pero este gasto está totalmente injustificado, dado que su depósito no rinde más que las inversiones de los clientes que no han seguido el "consejo" del banquero ("Der nutzlose Anlageberater", 30 de mayo de 2011, www.bernerzeitung.ch).

Un fondo de inversión tiene unos gastos de funcionamiento considerables (salarios, material de oficina, alquiler, etc.), y es el suscriptor quien tiene que soportar cada año la carga de estos "gastos de gestión".

Es más, los asesores financieros y los gestores de fondos de inversión suelen comprar y vender mucho, para gestionar activamente la cartera, adaptarse a nuevas oportunidades prometedoras o eliminar valores adquiridos con anterioridad que rinden menos de lo esperado. Pero cada vez que se compra o se vende una acción, el inversor tiene que pagar comisiones de intermediación. Y en el caso de las participaciones en fondos de inversión, hay que pagar comisiones de entrada o salida cada vez.

Además, cada fondo de inversión tiene su propio reglamento interno, muy estricto y rígido, en el que se define la estrategia de inversión. Por ejemplo, si un fondo se dirige a los mercados asiáticos, el gestor del fondo está obligado a invertir al menos el 80% del total en renta variable asiática, a no comprar nunca materias primas, a no tener nunca más de un determinado porcentaje en efectivo, etcétera. Con una camisa de fuerza reglamentaria como ésta, la gestión está obligada a ser extremadamente inflexible. Por consiguiente, es incapaz de anticiparse a las variaciones a veces repentinas del mercado y tiene prohibido aprovechar ciertas oportunidades que se encuentran fuera de su dominio predefinido.

Es más, todos los analistas leen la misma información al mismo tiempo, y la mayoría reacciona de la misma manera al mismo tiempo. Una buena noticia sobre una gran empresa, y la horda se precipita a comprar la preciada acción que debería subir, y sube, precisamente porque todo el mundo tiene el mismo reflejo de compra. Desgraciadamente, este fenómeno de moda hace que la gente compre un activo sobrevalorado, que tiene poco potencial futuro porque ya está sobrevalorado. La mentalidad de rebaño de los analistas les lleva a comprar acciones sobrevaloradas que están de moda, mientras que el mono, mediante dardos lanzados a una lista de valores cotizados, elige al azar, y así acierta con empresas a las que nadie presta atención, y que por tanto están infravaloradas, y por tanto ofrecen un gran potencial de plusvalías en el futuro.

Walter Krämer, catedrático de Estadística Económica de la Universidad de Dortmund, explica que la Bolsa incorpora a sus cotizaciones nueva información sobre las empresas. "En general, esto funciona muy bien. Pero hay que tener en cuenta una cosa: la enorme velocidad a la que esto ocurre. Cuando se publica una información importante, se refleja en la bolsa en apenas unos segundos. "Pocos segundos después de que se haya difundido una información importante, se forma una cotización que, más o menos, refleja razonablemente esta noticia. Entonces, a raíz de este acontecimiento, se levanta una armada de supuestos expertos, pretendiendo que realmente podría ser bueno para los inversores". Pero ocurre exactamente lo contrario: el movimiento de los precios ya se ha producido, y los consejos de los llamados "expertos", que predicen que el movimiento alcista/bajista continuará, se exageran más de la cuenta, de modo que los ingenuos que depositan su confianza en ellos invierten con pérdidas. "Cualquier consejo que se haga público carece de valor" ("Affe schlägt Börsenmakler", www.wirtschaftsmagazin-ruhr.de).

En 2013, un estudio de la prestigiosa Cass Business School (City University, Londres) demostró que la selección aleatoria no solo supera a la gestión humana activa, sino incluso a la pasiva. El gestor activo selecciona unos pocos valores en particular y espera, con su "cesta" así constituida, batir el rendimiento de todos los valores cotizados en bolsa, mientras que el gestor pasivo se limita a apostar por un conjunto de valores, denominado "índice", por ejemplo el CAC40, el DAX o el Dow Jones. Utilizando ordenadores que simulan el cerebro de un simio, los investigadores de Cass han construido un número casi infinito de inversiones aleatorias (1.000 acciones tomadas al azar para formar un índice; elección repetida diez millones de veces, para cada uno de los 43 años comprendidos entre 1968 y 2011, con diversificación geográfica en 13 bolsas).

Andrew Clare, uno de los científicos del laboratorio, expresó su asombro: "Lo que más nos sorprendió fue que casi cada uno de los diez millones de monos que gestionaron un fondo de inversión batió el rendimiento de los índices reales" ("Affen machen mehr Gewinne als Investoren, 18 de abril de 2013, www.welt.de).

Este asombroso fenómeno puede explicarse de la siguiente manera: la mayoría de los índices que existen en la actualidad están compuestos de tal forma que otorgan un gran peso a las grandes empresas con un alto valor bursátil, en detrimento de las PYME con una baja capitalización bursátil. Esta ponderación tiene demasiado en cuenta a las empresas que ya han tenido éxito y han crecido, y no da suficiente importancia a las que aún están en periodo de crecimiento. Como consecuencia, el índice ponderado pasa por alto la prometedora evolución de las empresas jóvenes con fuerte potencial de crecimiento. Por eso, los índices reales, basados en la ponderación según la capitalización bursátil, no contribuyen tanto al éxito de las PYME en crecimiento como un índice sin ponderación, elaborado al azar por un orangután o por el generador aleatorio de un ordenador.

¡Cuidado con las pérdidas en seco!

Existe una estafa muy extendida conocida como "esquema Ponzi", o "bola de nieve", "pirámide" o "cadena", en la que las inversiones de los inversores se remuneran con fondos aportados por nuevos participantes. Los elevados rendimientos prometidos atraen a nuevas víctimas, que financian los intereses pagados a los inversores anteriores, y el sistema crece como una bola de nieve, hasta que la pirámide ya no es capaz de atraer suficiente capital nuevo para cubrir las comisiones pagadas a los clientes.

Este tipo de montaje financiero fraudulento toma su nombre de Charles Ponzi, activo en Boston en los años veinte.

El primer gran escándalo tras la Segunda Guerra Mundial fue el del fondo alemán Investors Overseas Services (IOS), que obtuvo pingües beneficios durante doce años hasta que se descubrió el fraude y la empresa se declaró en quiebra en 1973. Alrededor de 250.000 ahorradores alemanes se vieron afectados, con unas pérdidas acumuladas de unos 3.500 millones de marcos.

Alrededor de 65.000 millones de dólares se evaporaron en 2008 cuando se hundió uno de los principales fondos de inversión de Wall Street, Bernard L. Madoff Investment Securities LLC. Madoff había montado un esquema Ponzi y fue condenado a 150 años de cárcel.

Por desgracia, hay muchos otros ejemplos de fondos fraudulentos.

Pero las pérdidas no siempre son el resultado de una actividad delictiva. Unos gestores incompetentes son más que suficientes para arruinarle. A continuación le presentamos varios fondos que han causado pérdidas, ¡aunque cada uno de ellos está especializado en un campo completamente distinto! Cada uno de estos fondos ha sido/es un desastre, sea cual sea el ámbito específico de especialización.

Fondos de renta fija: en 1994, el fondo Long Term Capital Management (LTCM) fue creado por matemáticos de primera fila. Entre sus directivos se encontraban los académicos Myron Scholes y Robert Merton, Premio Nobel de Economía en 1997 por haber ideado una fórmula para calcular las opciones sobre derivados. Armado con sofisticados modelos matemáticos y utilizando complejos programas informáticos, el grupo se embarcó en el arbitraje de tipos de interés, al principio con éxito. Pero en 1998, la realidad del mundo resultó ser distinta de las previsiones calculadas en el laboratorio, de modo que en pocos días el fondo perdió todo su capital. Como el fondo había tomado apuestas por valor de 1.200 billones de dólares, y su colapso habría destruido el sistema bancario internacional, tuvo que ser salvado en el último minuto mediante una inyección masiva de nuevos capitales, y sus posiciones se deshicieron gradualmente.

Fondo de renta variable : El fondo de inversión "Sarasin Equisar Global" (ISIN: LU0088812606) "invierte globalmente en renta variable en mercados y sectores que prometen los mejores rendimientos globales a largo plazo" (www.sarasin.ch). ¿Qué pensar de esta tentadora promesa del folleto? El fondo fue creado en 1998 por el banco privado suizo Sarasin, que existe desde 1841. Los siglos de experiencia de este reputado banco deberían evitarle los errores de un principiante. Sin embargo, no fue así, ya que el banco cayó de bruces durante la crisis de 2008. Sarasin Equisar Global no previó el desplome de la bolsa en 2008. Pero entonces, si un banco con casi dos siglos de antigüedad es incapaz de anticipar una caída y se deja coger por sorpresa como cualquier analfabeto totalmente inexperto, ¿qué sentido tiene su fondo de inversión? ¿Qué sentido tiene pagar comisiones de gestión por un servicio inexistente?

Fondo de renta variable : El fondo de inversión "Sarasin Equisar Global" (ISIN: LU0088812606) "invierte globalmente en renta variable en mercados y sectores que prometen los mejores rendimientos globales a largo plazo" (www.sarasin.ch). ¿Qué pensar de esta tentadora promesa del folleto? El fondo fue creado en 1998 por el banco privado suizo Sarasin, que existe desde 1841. Los siglos de experiencia de este reputado banco deberían evitarle los errores de un principiante. Sin embargo, no fue así, ya que el banco cayó de bruces durante la crisis de 2008. Sarasin Equisar Global no previó el desplome de la bolsa en 2008. Pero entonces, si un banco con casi dos siglos de antigüedad es incapaz de anticipar una caída y se deja coger por sorpresa como cualquier analfabeto totalmente inexperto, ¿qué sentido tiene su fondo de inversión? ¿Qué sentido tiene pagar comisiones de gestión por un servicio inexistente?

Fondo de metales preciosos: El fondo de inversión Tell Gold & Silber Fonds (ISIN: LI0023785673) se ha fijado el objetivo de superar la rentabilidad del metal físico, utilizando apalancamientos como opciones sobre derivados o acciones mineras (www.tellgold.li). Dada la coyuntura económica favorable (mercado alcista), el entorno propicio (situado en el paraíso fiscal de Liechtenstein) y el equipo de expertos, cabía esperar un rendimiento estelar. Sin embargo, desde su creación hasta la fecha (7 de enero de 2007 - 10 de mayo de 2013), ha perdido el 88% de su valor, mientras que el activo subyacente se ha duplicado en el mismo periodo (oro +100%, plata +100%). Difícilmente podría ser peor: mientras que el valor del activo subyacente se ha duplicado, ¡en el mismo periodo el fondo ha sido arruinado por los "expertos" que lo gestionan!

Fondo de metales preciosos: El fondo de inversión Tell Gold & Silber Fonds (ISIN: LI0023785673) se ha fijado el objetivo de superar la rentabilidad del metal físico, utilizando apalancamientos como opciones sobre derivados o acciones mineras (www.tellgold.li). Dada la coyuntura económica favorable (mercado alcista), el entorno propicio (situado en el paraíso fiscal de Liechtenstein) y el equipo de expertos, cabía esperar un rendimiento estelar. Sin embargo, desde su creación hasta la fecha (7 de enero de 2007 - 10 de mayo de 2013), ha perdido el 88% de su valor, mientras que el activo subyacente se ha duplicado en el mismo periodo (oro +100%, plata +100%). Difícilmente podría ser peor: mientras que el valor del activo subyacente se ha duplicado, ¡en el mismo periodo el fondo ha sido arruinado por los "expertos" que lo gestionan!

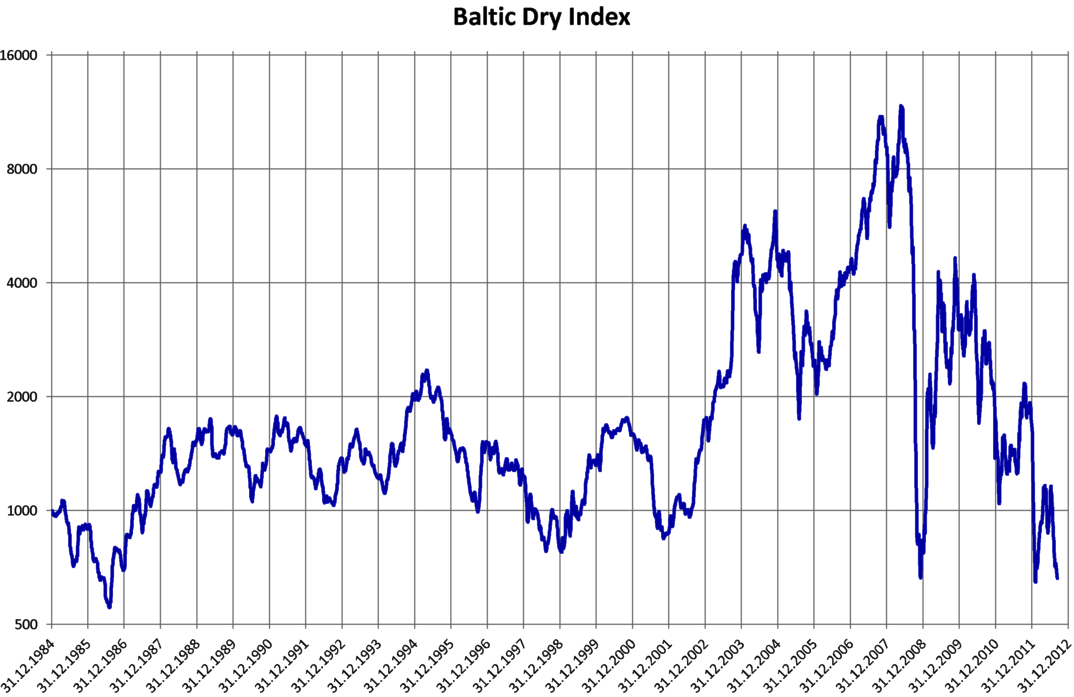

Fondo del barco: La globalización está provocando un aumento del volumen del comercio internacional. Como la mayoría de las importaciones y exportaciones se transportan por mar, el aumento de la demanda hará subir los fletes y, por tanto, los beneficios de las navieras y los armadores. Así que lo mejor sería invertir en la adquisición de buques de carga, ¿no le parece? Fascinados por este razonamiento, muchos ricos suscribieron fondos para construir uno o varios buques. Sin embargo, deberían haber prestado atención a la letra pequeña del folleto de emisión: si la empresa está infracapitalizada, ¡los suscriptores están obligados a añadir fondos! Y así fue como, cuando los precios del transporte se desplomaron en 2008, muchos ahorradores se llevaron la desagradable sorpresa de que su fondo hacía aguas y que se les pedía que lo rescataran. Dado que, tras la recuperación artificial de 2009-2010, la recesión está empezando de nuevo y los costes de transporte están cayendo de nuevo, es seguro que sus problemas aún no han terminado.

Enfrente, el Baltic Dry Index (BDI), índice de precios del transporte marítimo a granel. Aunque despegó espectacularmente a partir de 2000, se desplomó aún más espectacularmente durante la crisis económica de 2008. Tras un modesto repunte en 2009, se desplomó sin cesar hasta 2013, cuando la situación económica siguió empeorando.

Enfrente, el Baltic Dry Index (BDI), índice de precios del transporte marítimo a granel. Aunque despegó espectacularmente a partir de 2000, se desplomó aún más espectacularmente durante la crisis económica de 2008. Tras un modesto repunte en 2009, se desplomó sin cesar hasta 2013, cuando la situación económica siguió empeorando.

Fondos de la industria cinematográfica: la legislación fiscal alemana exime de impuestos las inversiones en la industria cinematográfica. Esto ha llevado a los fondos de inversión a producir películas. Pero no sólo la mayoría de estas películas fueron un fracaso, con los consiguientes rendimientos negativos, sino que el Ministerio de Hacienda anuló la ventaja fiscal en 2010 con efecto retroactivo a 1998, alegando que el verdadero objetivo de los inversores era la optimización fiscal, ¡no la producción de largometrajes! Entre 1998 y 2005, 70.000 ahorradores habían invertido en esos fondos, con la esperanza de ahorrarse impuestos, y ahora su recuperación asciende a 2.500 millones de euros.

Fondos en expansión: el ex multimillonario austriaco Christian Baha es el fundador de "Superfund", una institución en expansión que ha lanzado al mercado una veintena de fondos de inversión. Los gastos de funcionamiento, que corren a cargo de los inversores, son exorbitantes: un 6% de la cantidad suscrita cada año, más un 25% de las ganancias. Tras los éxitos iniciales, 21 de los 22 fondos están ahora en números rojos. Pero Baha sigue cobrando impertérrito sus comisiones de gestión ("Christian Baha, ein Star stürzt ab", 8 de mayo de 2012, www.format.at).

Conclusión

Los tristes estudios de casos mencionados demuestran que los fondos de inversión deben evitarse en todos los escenarios imaginables, es decir, sea cual sea la :

- duración (corto, medio o largo plazo),

- la zona geográfica

- la coyuntura económica

- la gestión (activa o pasiva),

- la especialización (renta fija, renta variable, metales preciosos, barcos, películas o multisoporte).

Los gestores de Sarasin Equisar Global fueron incapaces de prever el desplome del mercado bursátil en 2008, así que ¿por qué pagar comisiones de gestión a ciegas?

LTCM fue una ruina, a pesar de que estaba dirigida por matemáticos de primera fila, entre ellos dos premios Nobel de Economía. O, para decirlo con más precisión, no debería decirse "a pesar de que", sino "porque". Porque este fondo de inversión se arruinó precisamente porque estaba dirigido por premios Nobel con fantasías matemáticas contrarias a la realidad. Sin duda habríamos limitado los daños si hubiéramos confiado la gestión del LTCM a un mono.

¡Realmente es más rentable y menos arriesgado confiar la inversión de tus ahorros a un mono que a autoproclamados "expertos"! Los llamados expertos profesionales siempre impresionan a las multitudes. Pero cuando se ponen al descubierto sus lamentables contraprestaciones, por no decir sus payasadas, ¿no deberíamos concluir que es mejor gestionar nuestro propio destino, sin confiar en las tuberías pinchadas de los operadores bursátiles, sin dar crédito a las perspectivas milagrosas de los estafadores, sin dejarse timar por los asesores financieros que venden humo y espejos?

Autor : Euporos SA

Fuente : www.euporos.ch

Comentarios

No hay comentarios